2019 quedará en la memoria de los venezolanos como el año en que se «dolarizó» la economía. Los agentes económicos buscaron una solución a la dificultad de emplear bolívares como medio de pago o reserva de valor, y abrieron el camino a la era multimonedas y multimedios de pago.

En un mundo donde la carrera por sustituir el dinero físico por el dinero digital parece ir a velocidad creciente, muchos países se jactan del grado de desarrollo de los medios de pago disponibles en sus economías. Aun cuando el uso de monedas y billetes es todavía muy popular en Estados Unidos, Alemania o Japón, hay naciones como Noruega y China donde es posible pagar mediante un mensaje de texto o un código QR.

La evolución de los medios de pago no es un asunto exclusivo de las grandes economías. De hecho, guarda más relación con la naturaleza de los problemas experimentados por los agentes económicos al realizar transacciones. Son las necesidades de las personas las que impulsan los cambios en los medios de pago; y estos cambios perdurarán en la medida en que aporten estabilidad, comodidad, confianza y menos costos.

En el hemisferio occidental existe un país donde la vida y los negocios van a un ritmo lento, casi imperceptible, carente del vértigo propio de la revolución digital: Venezuela. Es un país tan ajeno a la modernidad que parece pertenecer a una galaxia muy lejana. En 2019 experimentó, por la fuerza de los hechos, la «dolarización» de su economía debido a la dificultad que enfrentaban los agentes económicos para transar en la moneda de curso legal.

La velocidad con la que ha irrumpido el dólar en las transacciones cotidianas del pueblo venezolano plantea importantes interrogantes. La mayoría se refiere a los cambios que deberán efectuarse en el sistema de medios de pago, y a la posibilidad de que la divisa estadounidense sirva de plataforma para mantener un mínimo nivel de comercio y consumo en Venezuela.

¿«Dolarización» en tiempos de control de cambios?

Son tantas las condiciones que coincidieron para forzar el cambio en los medios de pago ―efectivo, tarjetas de débito, tarjetas de crédito y transferencias electrónicas― que un recuento pormenorizado de ellas tal vez resulte abrumador. Conviene más intentar una revisión de los hitos principales, inspirada en la famosa saga Guerra de las galaxias: de «La amenaza fantasma» a «La amenaza hiperinflacionaria». Lo experimentado por los venezolanos ha sido, definitivamente, de otro planeta.

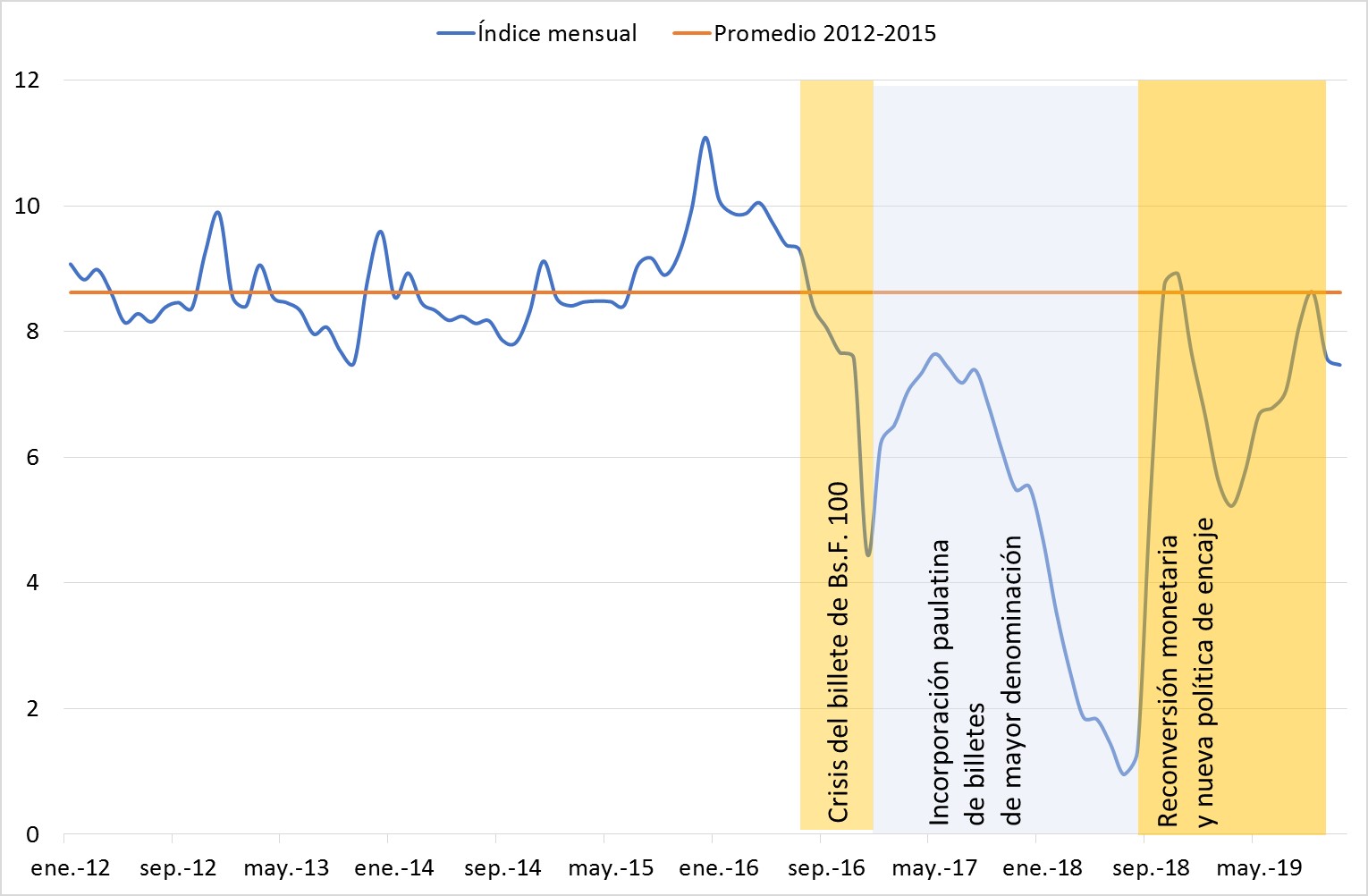

Uno de los antecedentes principales de la situación actual de Venezuela fue la crisis de efectivo de diciembre de 2016, cuando el gobierno atribuyó todas las culpas a un supuesto contrabando de billetes de 100 bolívares, cuyo retiro de circulación se fijó en un plazo perentorio de tres días. En medio de la desesperación, los venezolanos intentaron deshacerse de los billetes de 100 como de los clones de Jango Fett (el mercenario más famoso de la saga). De allí, que este episodio monetario pueda ser titulado «El ataque del billete de 100».

El valor de las transacciones en bolívares en efectivo cayó vertiginosamente durante diciembre de 2016. En los meses siguientes, la controvertida medida fue prorrogada en repetidas ocasiones, e incluso se incorporó de manera progresiva una nueva familia de billetes. El valor de las transacciones en efectivo fluctuó con tendencia hacia la baja, gracias al efecto corrosivo de lo que resultó ser una espiral hiperinflacionaria desatada en noviembre de 2017. Una amenaza de muchos años cobró cuerpo, se hizo real, y dio inicio a otro episodio de la saga de la crisis monetaria venezolana: «La venganza de la hiperinflación».

Billetes y monedas en circulación como proporción del efectivo más depósitos a corto plazo (M2), 2012-2019 (porcentajes)

Fuente: Banco Central de Venezuela, «Liquidez monetaria» (http://www.bcv.org.ve/estadisticas/liquidez-monetaria).

La creciente pérdida de poder adquisitivo de los billetes forzó al gobierno a crear, en agosto de 2018, el bolívar soberano: un nuevo cono monetario («La esperanza de la reconversión») que consistió en eliminar cinco ceros a la moneda. Como parte de una política conjunta se emitió el «Convenio Cambiario No. 1», que hace referencia por primera vez en muchos años a la «libre convertibilidad de la moneda», se derogó la Ley de Ilícitos Cambiarios y se flexibilizó el control cambiario vigente desde 2003, cuyo alcance se ajustó mediante 39 convenios cambiarios previos.

El panorama no mejoró. La crisis de efectivo se agudizó durante el período 2017-2018, al punto de que algunos bienes y servicios empezaron a tener precios diferenciados según el medio de pago empleado por el comprador. La compra en efectivo permitía acceder a los productos a un menor costo.

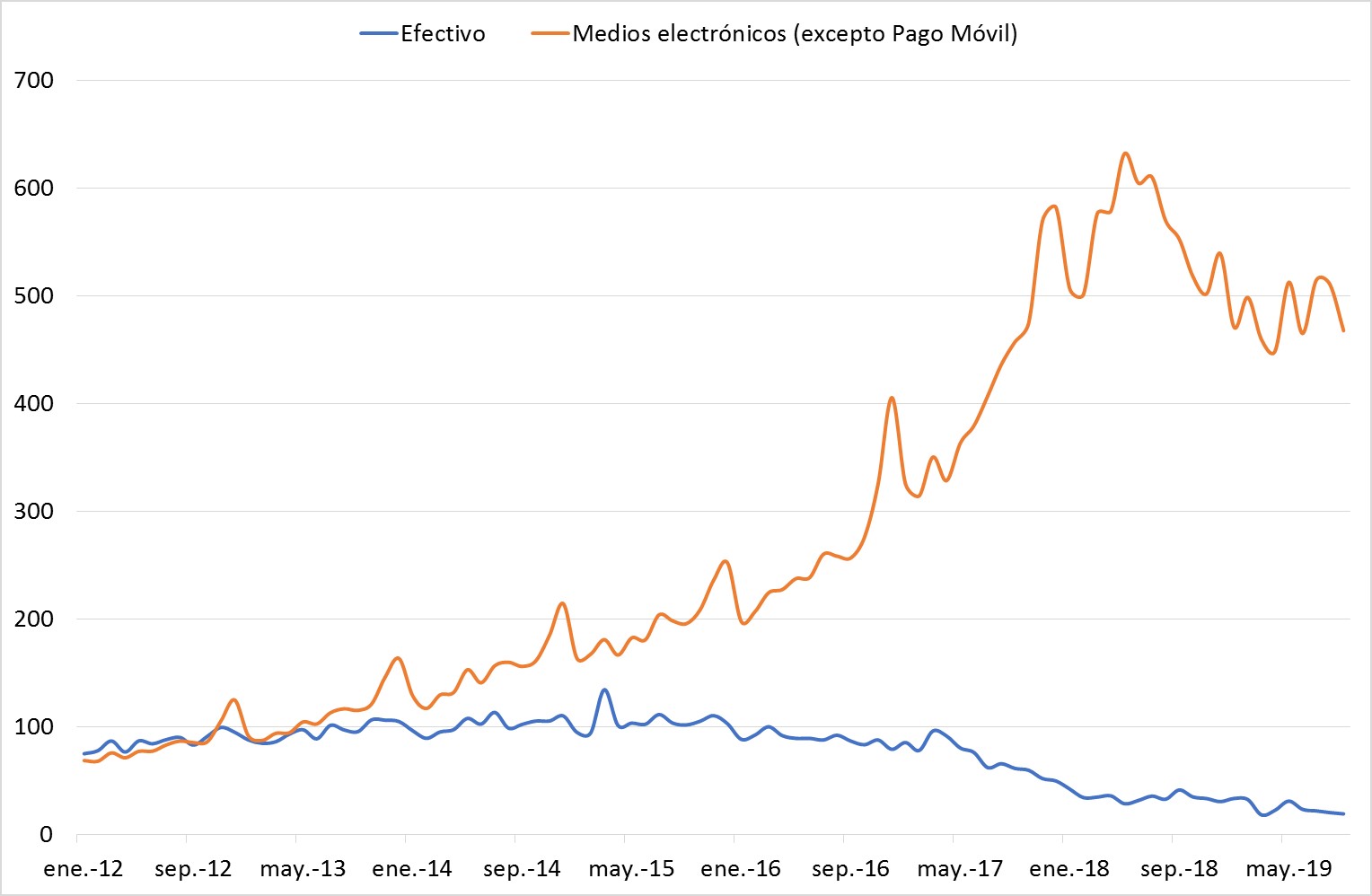

Los problemas de disponibilidad de efectivo, evidentes ya en diciembre de 2016, se tradujeron en un auge de las transacciones por canales electrónicos. A medida que el proceso hiperinflacionario aniquilaba la capacidad de compra de los bolívares ―y de los billetes en particular― se volvió frecuente utilizar puntos de pago o transferencias para pagar operaciones. Menudeaban las transacciones con bajo monto, y dejó de ser un hecho surreal comprar un refresco con tarjeta en un punto de venta.

Número de transacciones por canales de pago bancarios 2012-2019 (millones)

Fuente: Banco Central de Venezuela, «Canales y servicios de pago» (http://www.bcv.org.ve/sistemas-de-pago/aspectos-legales/canales-y-servicios-de-pago).

La multiplicación de los puntos de venta mitigó el efecto negativo de la crisis de efectivo, pero creó un problema nada despreciable para los comercios: la imposibilidad de acceder inmediatamente a la liquidación de los montos facturados por venta de bienes o prestación de servicios. Esta circunstancia implica pérdida patrimonial en medio de una hiperinflación.

Las condiciones se agravaron al punto de estimular la consolidación de un mercado de compra y venta de bolívares en efectivo: adquisición de billetes con primas por encima de su valor nominal. La urgencia de puntos de venta por parte de los comercios aumentó por la frecuencia creciente de transacciones de pago por canales electrónicos (incluida internet). En mayo de 2018 llegó a registrarse un incremento interanual de cincuenta por ciento. La tendencia se revirtió a partir de junio de 2018, y en octubre de 2018 el número de transacciones fue inferior al de doce meses antes. El número de transacciones por canales de pago bancarios disminuyó: los venezolanos dejaban de usar bolívares para transar.

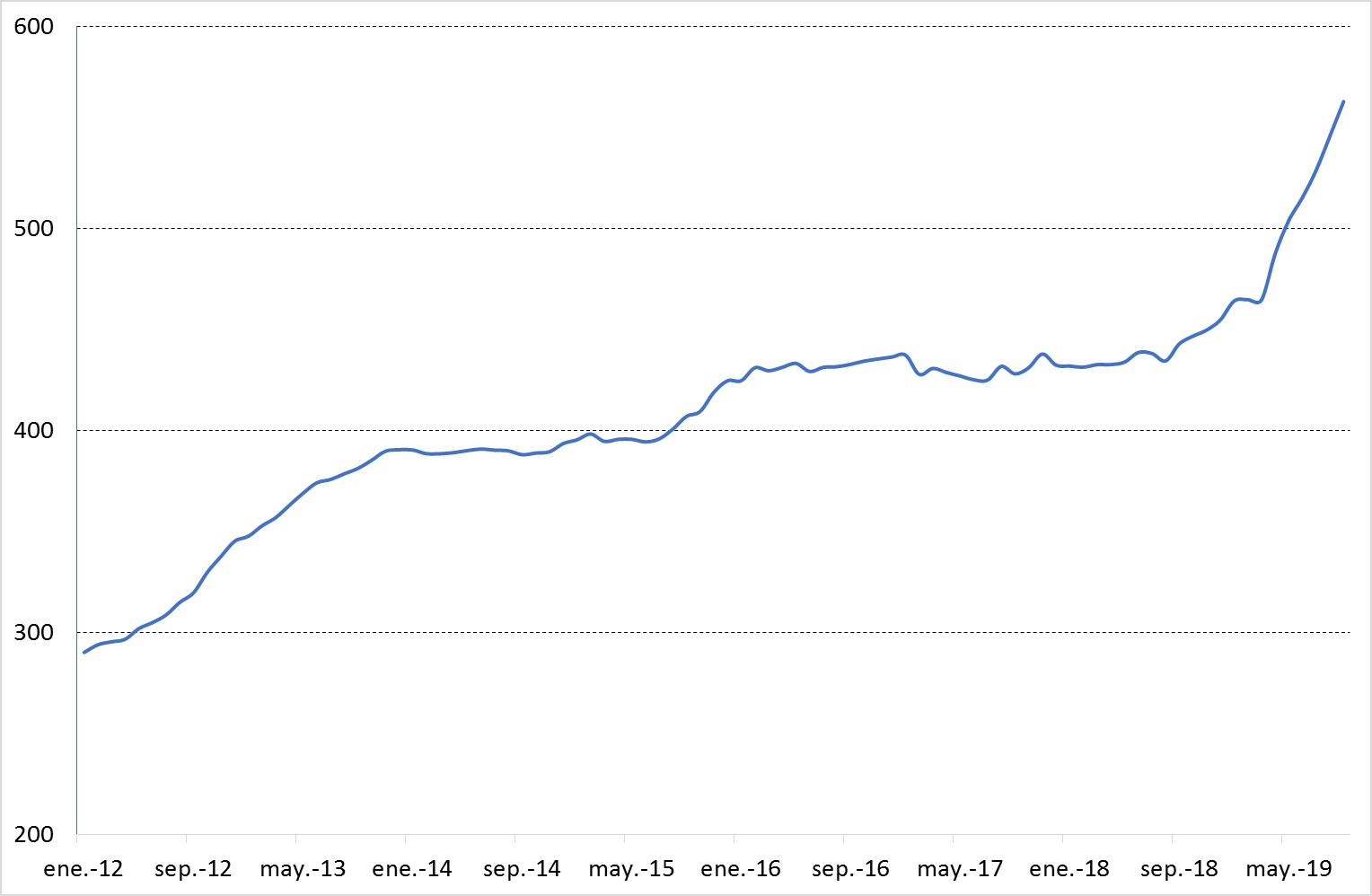

El crecimiento del número de puntos de venta disponibles en comercios se estancó entre 2016 y 2018. La oferta cubierta por las entidades bancarias quedó claramente rezagada, debido a los altos costos marginales de proveer y mantener los dispositivos. Estas fricciones permitieron la entrada de nuevos grupos de actores al mercado de los medios de pago: proveedores no bancarios de puntos de venta y empresas fintech nacionales, entre las que destacan principalmente los proveedores de billeteras electrónicas.

Número de puntos de venta, 2012-2019 (miles)

Fuente: Banco Central de Venezuela, «Número de terminales de puntos de venta y cajeros automáticos» (http://www.bcv.org.ve/sistemas-de-pago/aspectos-legales/numero-de-terminales-de-puntos-de-venta-y-cajeros-automaticos).

Hoy los proveedores no bancarios de puntos de venta y las fintech que desarrollan medios de pago compiten con el pago móvil interbancario. El regulador bancario venezolano y los bancos locales idearon estas soluciones con la intención de mitigar el efecto de la crisis de efectivo, pero terminaron atendiendo también la necesidad de inmediatez en la liquidación de las transferencias, no solo para llevar a cabo pagos en comercios sino también para comprar y vender divisas.

El bolívar «soberano» sobrevivió, a pesar del carácter crónico de la escasez de efectivo y del estancamiento del número de puntos de venta. Este fenómeno puede entenderse únicamente a partir de dos circunstancias acontecidas en 2019: en el frente monetario las modificaciones en la política de encaje legal, que se hicieron particularmente restrictivas a partir de enero de 2019 («El encaje contraataca»), y en el frente cambiario el cierre de la brecha entre el tipo de cambio reconocido por el Banco Central de Venezuela y el tipo de cambio paralelo en febrero de 2019 («El retorno del tipo de cambio oficial»).

Cambios en el coeficiente de encaje legal de la banca comercial y universal (porcentajes)

| Ordinario | Marginal | Especial | ||

| Enero | 2012 | 17,0 | 17,0 | 6,0 |

| Octubre | 2013 | 19,0 | 22,0 | 6,0 |

| Noviembre | 2013 | 20,5 | 30,0 | 6,0 |

| Abril | 2014 | 21,5 | 31,0 | 6,0 |

| Mayo | 2017 | 21,5 | 31,0 | 6,0 |

| Junio | 2017 | 21,5 | 31,0 | – |

| Octubre | 2018 | 31,0 | 40,0 | – |

| Diciembre | 2018 | 31,0 | 50,0 | – |

| Enero | 2019 | 31,0 | 60,0 | – |

| Febrero | 2019 | 57,0 | 100,0 | – |

Fuente: Banco Central de Venezuela, «Encaje legal» (http://www.bcv.org.ve/estadisticas/encaje-legal).

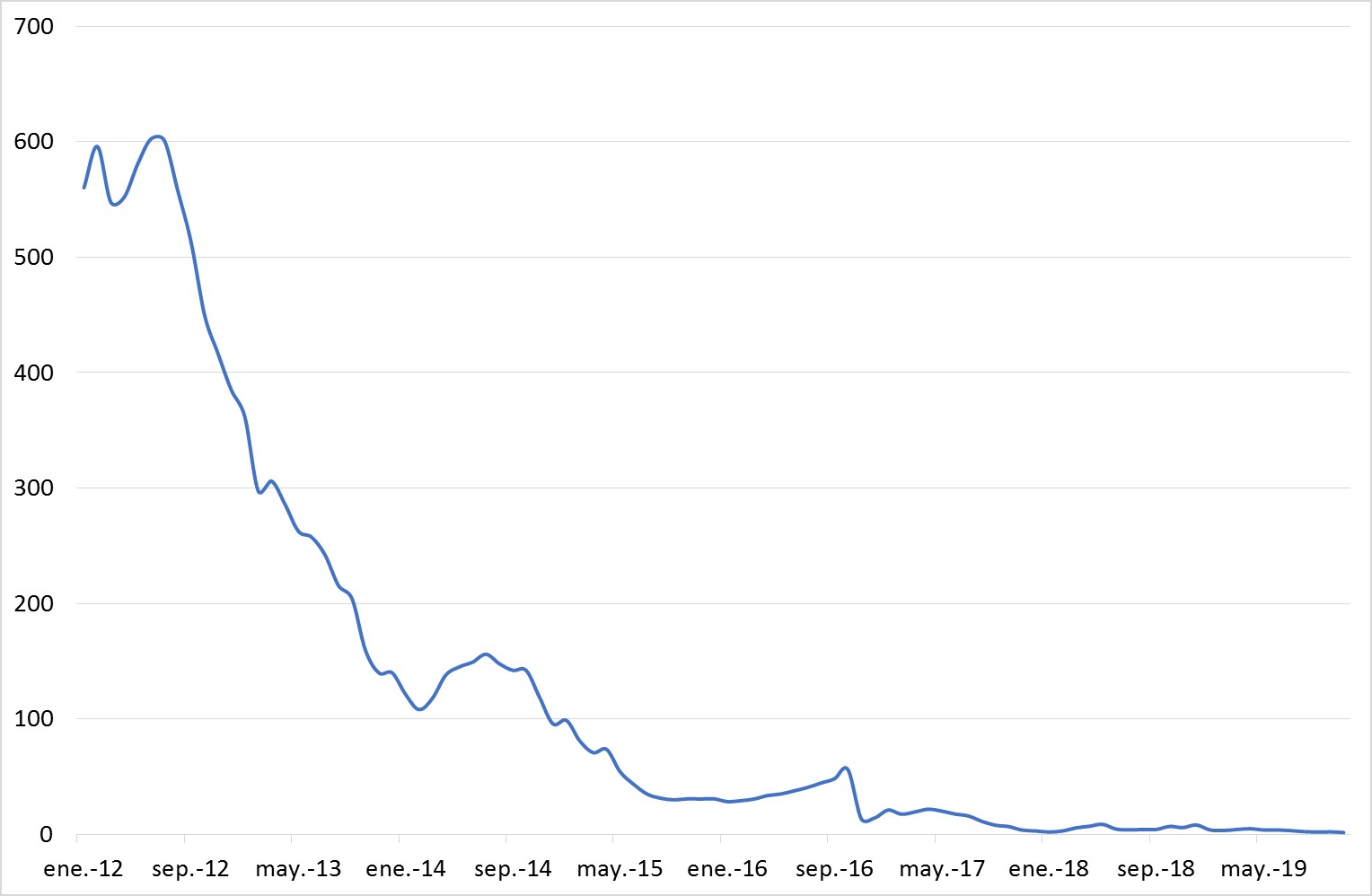

Tanto el ajuste del encaje legal como el cierre de la brecha del tipo de cambio reordenaron el mercado cambiario y desaceleraron el ritmo de la hiperinflación y la depreciación del bolívar frente al dólar, pero a un precio muy alto: acabar con el crédito al consumo que proveía la banca en su función de intermediación. Otro efecto colateral de las estas medidas fue la reactivación de la demanda de productos importados, gracias también a la suspensión de algunos aranceles; de allí el auge de los «bodegones». En la Venezuela de hoy financiar el consumo en bolívares con tarjetas de crédito implica llevar a cabo una transacción por apenas 1,3 dólares.

Consumo promedio por tarjeta de crédito, 2012-2019 (dólares)

Fuente: Superintendencia de las Instituciones del Sector Bancario, «Información estadística» (http://www.sudeban.gob.ve/index.php/gide_informacion-estadistica/).

Parece cuesta arriba calcular la cantidad de dólares disponibles en la economía venezolana antes de 2019, pero es obvio que esa cantidad era distinta de cero. En Venezuela era legal y común fijar los precios de ciertas transacciones en dólares (contrataciones, compra y venta de vehículos, alquiler o venta de bienes inmuebles, etc.). Ahora bien, tales transacciones, como se sabe, no son cotidianas.

¿Cuándo empezó a usarse el dólar como medio de cambio y unidad de cuenta de forma recurrente? ¿Cómo se llegó a la dolarización por la vía de los hechos? ¿De dónde salió la cantidad de billetes estadounidenses suficientes para apuntalar las transacciones cotidianas de los agentes económicos? Para responder a tales preguntas vale la pena considerar el postulado de la Ley de Gresham: cuando en una economía pueden circular dos monedas, una percibida como buena y otra percibida como mala, el público tiende a sacar de circulación la buena para atesorarla (es decir, usarla como reserva de valor) mientras se limita a usar la mala para fines transaccionales.

El punto de inflexión se ubica en marzo de 2019, cuando un apagón nacional de casi una semana paralizó al país y dejó a los venezolanos desprovistos de los medios para efectuar sus pagos en bolívares: computadoras, celulares y servicios de electricidad y telecomunicaciones que necesitaran el uso de internet. Fue entonces cuando empezaron a popularizarse las transacciones con dólares en efectivo. En cuestión de meses, la pregunta «¿acepta pago móvil?» fue sustituida por «¿a cuánto acepta el dólar hoy?». Este nuevo episodio puede llamarse «El despertar del cash».

A partir de mayo de 2019, el Banco Central de Venezuela (BCV) asumió un papel más activo en el mercado cambiario, al ofrecer euros en efectivo en mesas de cambio operadas por los bancos del sistema financiero («Las últimas intervenciones cambiarias»). Esto contribuyó a contener el tipo de cambio y estimular la demanda de productos importados.

Llegados a este punto, surge una pregunta clave: si desde octubre de 2018 el uso de los medios electrónicos para pagar en bolívares crece a tasas negativas, ¿cómo y con qué pagan los venezolanos el consumo de productos locales e importados? Con dólares y euros en efectivo, wire transfers, Zelle, Paypal y criptomonedas. Todas las opciones circulan, y de este modo incrementan poco a poco su importancia relativa en el total de transacciones. Este es, por ahora, el último capítulo de la saga: «El ascenso de las divisas y las criptomonedas».

La era multimonedas de la economía venezolana apenas empieza. En un entorno de sanciones internacionales, que limitan de un modo considerable la colocación de dólares en el exterior y facilitan su inyección en la economía nacional, puede explicarse en parte la cantidad creciente de divisas estadounidense en manos de los agentes económicos.

Venezuela enfrenta el año 2020 con una mezcla de problemas viejos y nuevos. A la persistencia de la hiperinflación y la devaluación ―que hacen que el sistema bancario local sea cada vez menos relevante para transar o financiar operaciones en bolívares― hay que sumar las trabas de la adaptación a un entorno multimonedas y multimedios de pago:

- Fricciones para dar vuelto o cambio en monedas distintas al bolívar, asociadas con la disponibilidad de billetes de baja denominación y monedas, y al estado de los billetes (rayados, rotos, arrugados).

- Riesgo de falsificación de billetes.

- Riesgo de manejar grandes volúmenes de divisas en efectivo.

- Desfase en el tipo de cambio dólar/euro en transacciones al por menor.

Ahora, ¿qué sigue?

En uno de los más recientes capítulos de la saga Guerra de las galaxias, Luke Skywalker explica que «la fuerza» tiene un carácter dual. Ocurre lo mismo con la opción de los nuevos medios de pago en Venezuela: tienen riesgos y oportunidades. A la luz de experiencias internacionales, Venezuela quedaría en condiciones para convertirse en un mercado interesante para empresas fintech y la tecnología blockchain. Tal posibilidad nace de una paradoja: «la ventaja del atraso», en palabras de Alexander Gerschenkron (1968).

Venezuela tiene el potencial para pasar de un sistema financiero pequeño y restringido a un sistema dinámico, en el que confluyan distintos tipos de agentes económicos con soluciones financieras y bancarias avanzadas, pensadas para optimizar las transacciones de personas y empresas, con financiación en la moneda que tengan al alcance. Estos agentes económicos incluyen proveedores de billeteras electrónicas con soporte para almacenar varias monedas, plataformas de intercambio de monedas y criptomonedas, proveedores de servicios de pagos en monedas distintas al bolívar, prestamistas y compañías privadas de custodia de valores.

Los nuevos actores deberán enfrentar riesgos operativos que pueden no ser convencionales en otros entornos. En Venezuela toda la infraestructura de provisión de servicios básicos es vulnerable; por ejemplo, hay zonas del país que padecen fallas del suministro eléctrico, lo cual impacta de modo negativo la operatividad.

Un importante desafío viene dado por la necesidad de integrar las monedas y criptomonedas de circulación legal ―el bolívar y el petro― y calcular los efectos del deseo gubernamental de masificar el uso de la criptomoneda nacional. En el más reciente ensayo de masificación, en diciembre de 2019, se inyectó a la economía un volumen importante de subsidios denominados en petros, que al final no pudieron ser cambiados a bolívares. La mayoría de estos petros terminaron en las cuentas de un reducido número de comercios que lo aceptaban por estar afiliados a la red de pago que soporta esta criptomoneda. El gobierno venezolano aspira a que el petro mejore su desempeño cuando sea demandado por empresas de sectores estratégicos en la economía de importación y exportación ―portuarias, aeroportuarias, petroleras― y cuando sea requerida para pagar servicios prestados por empresas públicas. El BCV persistirá en su propósito de intervenir en el mercado cambiario, mediante la oferta de monedas internacionales como el rublo y el yuan, las de los principales socios comerciales del país.

La transformación del sistema financiero no significa la desaparición de los integrantes tradicionales del mercado de transacciones. No hay razón para esperar que ―con toda su infraestructura y penetración de mercado― opten por quedarse de brazos cruzados. Siempre tendrán la posibilidad de innovar de forma independiente. Por lo tanto, es fácil vaticinar la proliferación de servicios bancarios en monedas distintas a las de circulación legal, y la concreción de alianzas con proveedores nuevos para ampliar el espectro de soluciones ofrecidas a los clientes.

Tradicionalmente la innovación y el cambio tecnológico preceden a la legislación. En Venezuela los proveedores no bancarios de puntos de venta empezaron a ser regulados a partir de 2018, y el proceso de solicitud de autorizaciones ante el BCV está por ejecutarse. Desde esta perspectiva existen oportunidades en actividades escasamente reguladas y con importantes márgenes de maniobra administrativa y operativa.

Los futuros ganadores de la «Guerra de las monedas» serán quienes consigan la fórmula financiera y de cumplimiento normativo para garantizar el funcionamiento de sus negocios, en un entorno que puede llegar a ser tan hostil como el del planeta Tatooine: muy competitivo y, por naturaleza, muy regulado, tanto local como internacionalmente. Ya lo dijo el maestro Yoda: «Un misterio infinito la fuerza es. Mucho por aprender aún queda».

¡Que la fuerza les acompañe!

Referencia

Gerschenkron, A. (1968): «El atraso económico en la perspectiva histórica». Investigación Económica. Vol. 28. Nos. 111/112: 141-165.

Sandy Gómez y José David Acuña, ejecutivos de ARCA Análisis Económico.