Varias tendencias reducen el uso del efectivo: innovaciones en medios de pago digitales, temor al contagio durante la pandemia y procesos de desmonetización llevados a cabo por los bancos centrales de algunos países. No obstante, en la Unión Europea ha venido creciendo el efectivo en circulación. El efectivo podrá seguir siendo un medio de pago importante, pero tal vez Venezuela sea una excepción.

El efectivo consiste en las monedas y los billetes que típicamente sirven como medios de pago para la compra de bienes y servicios. Se le considera dinero porque cumple tres funciones básicas: 1) es una unidad de cuenta (se expresa en las mismas unidades de la moneda que circula en un país y permite registrar el valor de los bienes y servicios transados), 2) es una reserva de valor (físicamente, en condiciones normales, puede preservarse por un tiempo razonable y su valor para realizar compras es idéntico al de la moneda en el que está denominado) y 3) es el medio de pago por excelencia debido a que es universalmente aceptado.

El uso de efectivo y otros medios de pago durante la pandemia

Durante la pandemia ha surgido el temor de que el virus se propague por el contacto con monedas y billetes. Este temor parece haberse registrado de forma más patente en países donde hay una mayor proporción de billetes de baja denominación en circulación, usados típicamente en las transacciones diarias (Auer y otros, 2020). En los países avanzados este temor ha motivado un menor uso del efectivo. Con base en una encuesta, el Banco Central Europeo reportó que un cuarenta por ciento de las personas entrevistadas redujeron el uso de efectivo por temor a un posible contagio. Otras encuestas realizadas por la Reserva Federal de Estados Unidos y el Banco Central de Canadá llegaron a conclusiones similares (Wisniewski y otros, 2021).

Esta información y otras novedades en las redes sociales alertaron a los bancos centrales sobre el surgimiento de potenciales problemas en la aceptación del efectivo. Para aumentar la confianza del público en el efectivo, varios bancos realizaron declaraciones públicas de diversa naturaleza. El Banco de Inglaterra señaló que el riesgo de contagio por medio del efectivo era muy bajo, y no mayor que el riesgo de tocar otras superficies comunes como pasamanos, puertas o tarjetas de crédito. El Banco Central de Canadá pidió a los vendedores no rechazar pagos en efectivo. El Banco Central de Suráfrica previno la generalización de esquemas de estafas al asegurar que no retiraría ningún billete en circulación (Auer y otros, 2020).

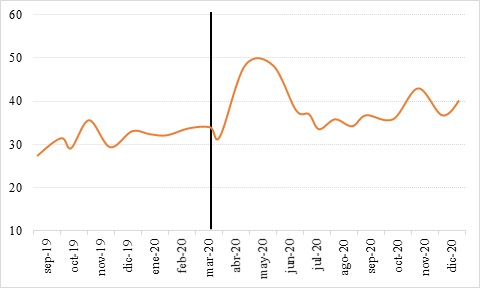

Con la pandemia y las medidas de confinamiento aplicadas por los gobiernos también han ocurrido cambios importantes en los hábitos de consumo y pago. Una mayor proporción del consumo se ha canalizado por comercio electrónico, pese a la reducción generalizada del consumo de los países. Esta redistribución ha causado un incremento en el uso de medios de pago digitales remotos (aquellos realizados en internet). Según estadísticas suministradas por el Banco Internacional de Pagos (BIS, por sus siglas en inglés), la proporción de pagos remotos con respecto al total de pagos realizados para el consumo ha aumentado sostenidamente (Bank of International Settlements, 2021).

Proporción de los pagos remotos con respecto a los pagos realizados para el consumo, septiembre de 2019-diciembre de 2020

(porcentajes)

- Nota: la línea negra central es la mediana de la razón del número de transacciones de comercio electrónico con respecto al total de transacciones al detal en una muestra de 18 países.

- Fuente: Bank of International Settlements (2021).

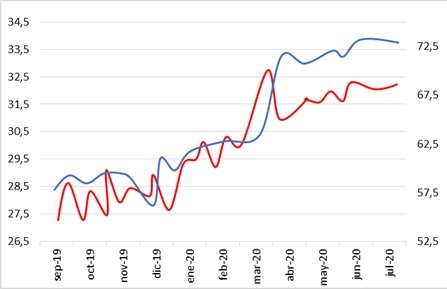

Durante la pandemia han aumentado las ventas realizadas con tarjetas de débito o crédito en los puntos de venta (POS, en inglés). También se ha registrado un mayor uso de tarjetas «sin contacto», que poseen chips especiales que no requieren que se las inserte en los terminales del punto de venta. Al respecto, en un estudio de un banco suizo, Brown y otros (2020) encontraron que la introducción de tarjetas sin contacto ha contribuido a explicar la reducción del uso del efectivo y del número de veces que sus usuarios realizan retiros en cajeros automáticos. Según estadísticas presentadas por el BIS, la proporción de transacciones sin contacto —con respecto al total de las transacciones realizadas en una red internacional de tarjetas— aumentó de forma considerable a partir de enero de 2020, cuando la Organización Mundial de la Salud declaró la covid-19 una emergencia de la salud pública de preocupación internacional.

Transacciones sin contacto con respecto al total de las transacciones realizadas con tarjetas, septiembre de 2019-junio de 2020

(porcentajes)

- Nota: la línea roja (eje izquierdo) usa la información de países inscritos en el Comité de Pagos e Infraestructura de Mercados del BIS y la línea azul (eje derecho) la información de otros países.

- Fuente: Bank of International Settlements (2020).

Desmonetización forzosa: dos anomalías

El efectivo tiene una ventaja: los bancos centrales lo ofrecen de manera irrestricta. Estos organismos se ajustan a las necesidades de efectivo, y ponen en circulación la cantidad de monedas y billetes que los consumidores (el público) demandan en los bancos y sus cajeros automáticos. En la jerga de los economistas, la oferta de efectivo de los bancos centrales es totalmente elástica.

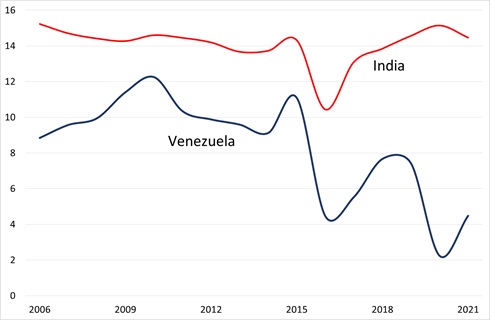

En la historia reciente se encuentran dos países cuyos bancos centrales decidieron «desmonetizar» el efectivo de forma forzosa: India y Venezuela. En el caso de la India, en noviembre de 2016 su primer ministro anunció que se sacarían de circulación los dos billetes de mayor denominación, que representaban el 24 por ciento del total de billetes, pero el 86 por ciento del valor del efectivo en circulación. Estos billetes permitían la mayoría de las transacciones en efectivo. Asimismo, el efectivo representaba aproximadamente un 14 por ciento del acervo de dinero de la economía; es decir, el dinero creado por el Banco Central y el sistema financiero. Las motivaciones para tal medida eran fundamentalmente tres: 1) estos billetes representaban una porción importante del efectivo utilizado en actividades ilegales y para la evasión de impuestos, 2) eran billetes muy propensos a falsificarlos y 3) su circulación ayudaba a financiar actividades terroristas (Dutta y Kulkarni, 2018).

En Venezuela, en diciembre de 2016, el presidente de la República hizo un anuncio muy similar al del primer ministro de la India. Se sacó de circulación el billete de mayor denominación, que representaba el 54 por ciento de los billetes y el 76 por ciento del valor del efectivo en circulación. Históricamente, el efectivo en circulación representaba aproximadamente un diez por ciento del total del dinero de la economía.

Proporción del efectivo con respecto al total de dinero, 2006-2021

(porcentajes; M2 para Venezuela y M4 para la India)

- Nota: los datos de 2021 corresponden al mes de septiembre para ambos países.

- M2: monedas y billetes en poder del público y depósitos a la vista y a plazo.

- M4: M2 más cesiones temporales, participaciones en fondos del mercado monetario, instrumentos del mercado monetario, valores de renta fija de hasta dos años, pagarés, bonos y letras del Tesoro.

- Fuentes:

- Banco de la Reserva de la India: «Money stock measures». https://rbi.org.in/Scripts/BS_ViewBulletin.aspx?Id=20882

- Banco Central de Venezuela: «Liquidez monetaria». http://www.bcv.org.ve/estadisticas/liquidez-monetaria

En la India la proporción del efectivo en circulación se redujo en aproximadamente cuatro puntos porcentuales, mientras que en Venezuela disminuyó casi siete (con respecto al año anterior). Esta última cifra refleja no solo el impacto de la medida anunciada, sino también el efecto de la aceleración inflacionaria durante ese año.

Parte de la merma del tamaño (relativo) del efectivo ocurre porque el Banco Central de Venezuela no logra poner en circulación los suficientes billetes y monedas que el público demanda para realizar compras a precios promedios mayores. En otras palabras, mientras el dinero electrónico contenido en M2 (los depósitos) crece automáticamente con la inflación, la cantidad de efectivo depende de la diligencia del Banco Central para imprimir nuevos billetes y acuñar monedas. La falta de diligencia ocurre no solo por los extensos tiempos operativos que se requieren para producir el nuevo efectivo, sino también por la potencial falta de recursos financieros para adquirir insumos importados, como tinta y papel. Debido a la aceleración de la inflación en 2017 y la hiperinflación en 2018, la desmonetización del efectivo en Venezuela solo se revirtió parcialmente con la reconversión monetaria de agosto de 2018. No obstante, durante los años 2020 y 2021 la desmonetización volvió a exacerbarse debido a las potenciales restricciones financieras del Banco Central y la pandemia. Faltaría por observar en qué medida la nueva reconversión, ocurrida en octubre de 2021, permitirá recuperar los anteriores niveles de monetización.

A partir de 2017 la trayectoria del efectivo en ambos países ha sido diferente. Mientras que en la India se produjo una remonetización progresiva gracias a la introducción de nuevos billetes y monedas, en Venezuela la tendencia del efectivo ha sido decreciente. El efectivo lo utiliza mayormente la población no bancarizada y que se dedica a actividades informales (aunque no necesariamente ilegales). Según Chodorow-Reich y otros (2020), se calcula que el sector informal en la India contribuye un ochenta por ciento del empleo y un 44 por ciento del producto interno bruto. Por lo tanto, fueron las personas no bancarizadas las que asumieron los mayores costos de la desmonetización, pues su consumo y sus ingresos se redujeron (Karmakar y Narayanan, 2020).

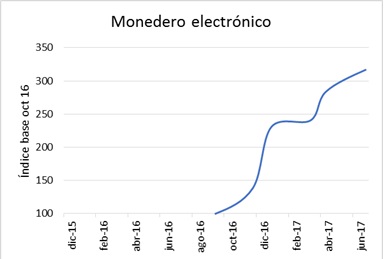

Chodorow-Reich y otros (2020) muestran que, para la India, el mayor impacto se observa en los hábitos de pago. Con la desmonetización, los retiros en los cajeros automáticos disminuyeron a la mitad y, simultáneamente, las formas de pagos alternativas —aplicaciones en teléfonos móviles (monederos electrónicos) y tarjetas bancarias en los POS— se duplicaron. En el caso venezolano, no existen estadísticas formales sobre los cambios en el uso de medios de pago digitales, pero todo apunta a un incremento de su uso a partir de 2016. Asimismo, la dolarización progresiva de la economía ha venido acompañada de una mayor disponibilidad de efectivo en dólares, que ha sustituido parcialmente al efectivo en bolívares.

Según estadísticas del Banco Mundial, recopiladas con encuestas en casi 160 países (Demirguç-Kunt y otros, 2018), en Venezuela el porcentaje de personas mayores de quince años con cuentas en entidades bancarias pasó de 57 por ciento en 2014 a 73 por ciento en 2017. Asimismo, la proporción de personas que pagaron en línea sus compras en internet era de 73 por ciento en 2017 y el porcentaje de personas que hicieron o recibieron pagos digitales pasó de 49 por ciento en 2014 a 69 en 2017. Esto pone a Venezuela en una posición ventajosa con respecto a América Latina donde, por ejemplo, en 2017, el 53 por ciento de las personas tenían cuentas bancarias, el 57 por ciento pagaban en línea y el 45 por ciento realizaban o recibían pagos digitales. En otras palabras, en Venezuela, la desmonetización seguramente implicó costos en términos de ingresos no percibidos y consumos no realizados, pero también condujo a una mayor bancarización y un mayor acceso a medios de pago digitales. También en la India el indicador de bancarización es alentador: el ochenta por ciento de las personas poseen cuentas en entidades financieras (Demirguç-Kunt y otros, 2018).

Uso de medios de pagos digitales en la India, enero de 2016-julio de 2017

Fuente: Chodorow-Reich y otros (2020).

El futuro del efectivo

Si se pone el foco en los efectos recientes de la pandemia y las desmonetizaciones forzosas, pareciera claro que el efectivo, más temprano que tarde, está condenado a desaparecer. Numerosas innovaciones tecnológicas permiten sustituir el efectivo como medio de pago; por ejemplo, tarjetas de débito, tarjetas de crédito, plataformas de pago para comercio electrónico y aplicaciones o billeteras electrónicas operadas con celulares. También existe la posibilidad de que los bancos centrales emitan la versión digital del efectivo CBDC (por sus siglas en inglés).

El final del efectivo pareciera inevitable. Sin embargo, el efectivo siempre ha sido una reserva de valor en momentos de mucha incertidumbre. Ante acontecimientos inesperados que motiven una percepción borrosa del futuro, las personas tienden a demandar efectivo como un seguro para el consumo. Asimismo, el efectivo es y ha sido también el medio de pago preferido por las personas mayores, y las que participan en la economía informal o en las actividades ilegales. Estos elementos contribuyen a que las personas sigan prefiriendo efectivo.

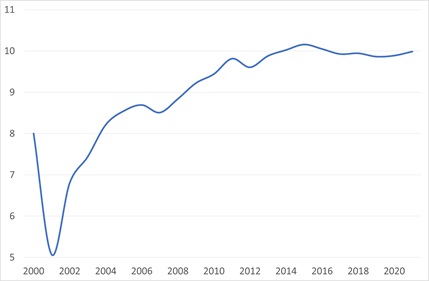

En la historia reciente de la Unión Europea se ha observado una disminución del uso del efectivo para las transacciones de consumo. Pero la cantidad de efectivo —como proporción del dinero en circulación— ha aumentado de forma sostenida. Este contraste de tendencias ha dado origen a la «paradoja del efectivo». Estudios del Banco Central Europeo han señalado que la paradoja se explica parcialmente por la demanda de efectivo proveniente de economías inestables fuera de la UE, que utilizan el euro como reserva de valor y medio de pago. Se calcula que esta demanda puede explicar entre treinta y cincuenta por ciento de la demanda total del efectivo en circulación (Lalouette y otros, 2021). En la Unión Europea las personas usan el efectivo como reserva de valor: lo almacenan ante situaciones inciertas.

Proporción del efectivo con respecto al total de dinero (M2) en la Unión Europea, 2000-2021

(porcentajes)

- M2: monedas y billetes en poder del público y depósitos a la vista y a plazo.

- Fuente datos: Banco Central Europeo: «Monetary aggregates». https://sdw.ecb.europa.eu/browse.do?node=9691114

La adopción de las innovaciones tecnológicas que permiten sustituir el efectivo como medio de pago ha sido, hasta ahora, heterogénea. Por lo tanto, en un futuro cercano, solo algunos países las usarán masivamente. En cuanto a las CBDC, su adopción global coordinada pareciera aún más lejana.

Cuando se balancean los diferentes argumentos pareciera que el efectivo seguirá siendo un importante medio de pago, al menos durante un tiempo considerable. En Venezuela, por el contrario, los argumentos apuntan a que la escasez de efectivo podría ser permanente. Primero, si se mantiene una alta inflación, los costos de imprimir billetes y acuñar monedas suficientes para satisfacer las necesidades del público son muy elevados. Segundo, la cantidad creciente de dólares en efectivo en circulación sustituye parcialmente al efectivo en moneda nacional. Tercero, Venezuela ha desarrollado sustitutos digitales de amplio alcance y ha aumentado la bancarización. En tal sentido se produce una paradoja: pese a la contracción abismal del consumo y la actividad económica de los últimos años, Venezuela pareciera encabezar las estadísticas regionales en el uso de medios de pagos digitales.

Carolina Pagliacci, profesora del IESA.

Referencias

Auer, R., Cornelli, G. y Frost, J. (2020). Covid-19, cash, and the future of payments. BIS Bulletin, (3). Bank of International Settlements. https://www.bis.org/publ/bisbull03.pdf

Bank of International Settlements (2020). Central banks and payments in the digital era. BIS Annual Economic Report. https://www.bis.org/publ/arpdf/ar2020e3.pdf

Bank of International Settlements (2021). CBDCs: An opportunity for the monetary system. BIS Annual Economic Report. https://www.bis.org/publ/arpdf/ar2021e3.pdf

Brown, M., Hentschel, N., Mettler, H. y Stix, H. (2020). Financial innovation, payment choice and cash demand: Causal evidence from the staggered introduction of contactless debit cards. School of Finance Working Paper Series, 2020/02. University of St. Gallen. https://www.alexandria.unisg.ch/260102/

Chodorow-Reich, G., Gopinath, G., Mishra, P. y Narayanan, A. (2020). Cash and the economy: Evidence from India’s demonetization. The Quarterly Journal of Economics, 135(1), 57-103.

Demirguc-Kunt, A., Klapper, L., Singer, D., Ansar, S. y Hess, J. (2018). Global Findex Database 2017: Measuring financial inclusion and the fintech revolution. World Bank. https://openknowledge.worldbank.org/handle/10986/29510

Dutta, A. y Kulkarni, K. (2018). Cash shortage and black money: A look at India’s 2016 demonetization effect, one year later. International Review of Business and Economics, 2(1), 1-6.

Karmakar, S. y Narayanan, A. (2020). Do households care about cash? Exploring the heterogeneous effects of India’s demonetization. Journal of Asian Economics, 69, 101-203.

Lalouette, L., Zamora-Pérez, A., Rusu, C., Bartzsch, N., Politronacci, E., Delmas, M., Rua, A., Brandi, M. y Naksi, M. (2021). Foreign demand for euro banknotes. ECB Occasional Paper (253). European Central Bank. http://dx.doi.org/10.2866/965881

Wisniewski, T., Polasik, M., Kotkowski, R. y Moro, A. (2021). Switching from cash to cashless payments during the COVID-19 pandemic and beyond. NBP Working Paper, (337). Narodowy Bank Polski. https://www.nbp.pl/publikacje/materialy_i_studia/337_en.pdf