La posibilidad de que una empresa consiga financiamiento bancario para sus operaciones varía significativamente entre los países latinoamericanos. En algunos países, cuando la moneda se deprecia, el financiamiento se hace aún más escaso y, por tanto, induce a los productores a financiarse más intensamente con sus precios.

Carolina Pagliacci / 12 de abril de 2021

El financiamiento a las empresas es un factor clave para el desarrollo de un país, pues afecta al sector productivo de la economía. Entre otras cosas, el financiamiento permite llevar a cabo la producción sin contratiempos: permite pagar insumos, impuestos, transporte, almacenamiento, publicidad, antes de que el productor perciba los ingresos por la venta de sus productos.

Las empresas pueden financiar su producción principalmente por dos vías: interna (el incremento de los precios o el uso de activos líquidos; o sea, capital de trabajo) y externa (con la emisión de acciones, crédito bancario o endeudamiento no bancario). El financiamiento bancario es la forma de financiamiento externo a la que las empresas acuden con más frecuencia.

En su «Encuesta a empresas» el Banco Mundial recopila información en numerosos países del mundo, sobre las condiciones de financiamiento bancario para las empresas privadas. Una muestra de quince países de Latinoamérica y Europa permite evaluar las condiciones del financiamiento bancario —acceso y restricciones al uso o disponibilidad— en países de ingreso medio y determinar cuáles países en América Latina enfrentan las condiciones más precarias. Los países considerados para este análisis fueron (se indica el año de realización de la encuesta): Argentina (2017), Brasil (2009), Bulgaria (2019), Chile (2010), Colombia (2017), Costa Rica (2010), El Salvador (2016), Honduras (2016), Hungría (2019), México (2010), Perú (2017), Polonia (2019), República Dominicana (2016), Rumania (2019) y Turquía (2019).

Acceso al financiamiento bancario

El acceso se refiere a cuán común resulta entre las empresas de un país el uso de financiamiento bancario para producir. En la encuesta hay tres indicadores relacionados: 1) porcentaje de empresas que reciben préstamos bancarios o líneas de crédito, 2) porcentaje de empresas que usan bancos para financiar el capital de trabajo y 3) porcentaje del capital de trabajo financiado por bancos. Mientras más elevados sean estos porcentajes mayor puede considerarse el acceso al financiamiento bancario en un país.

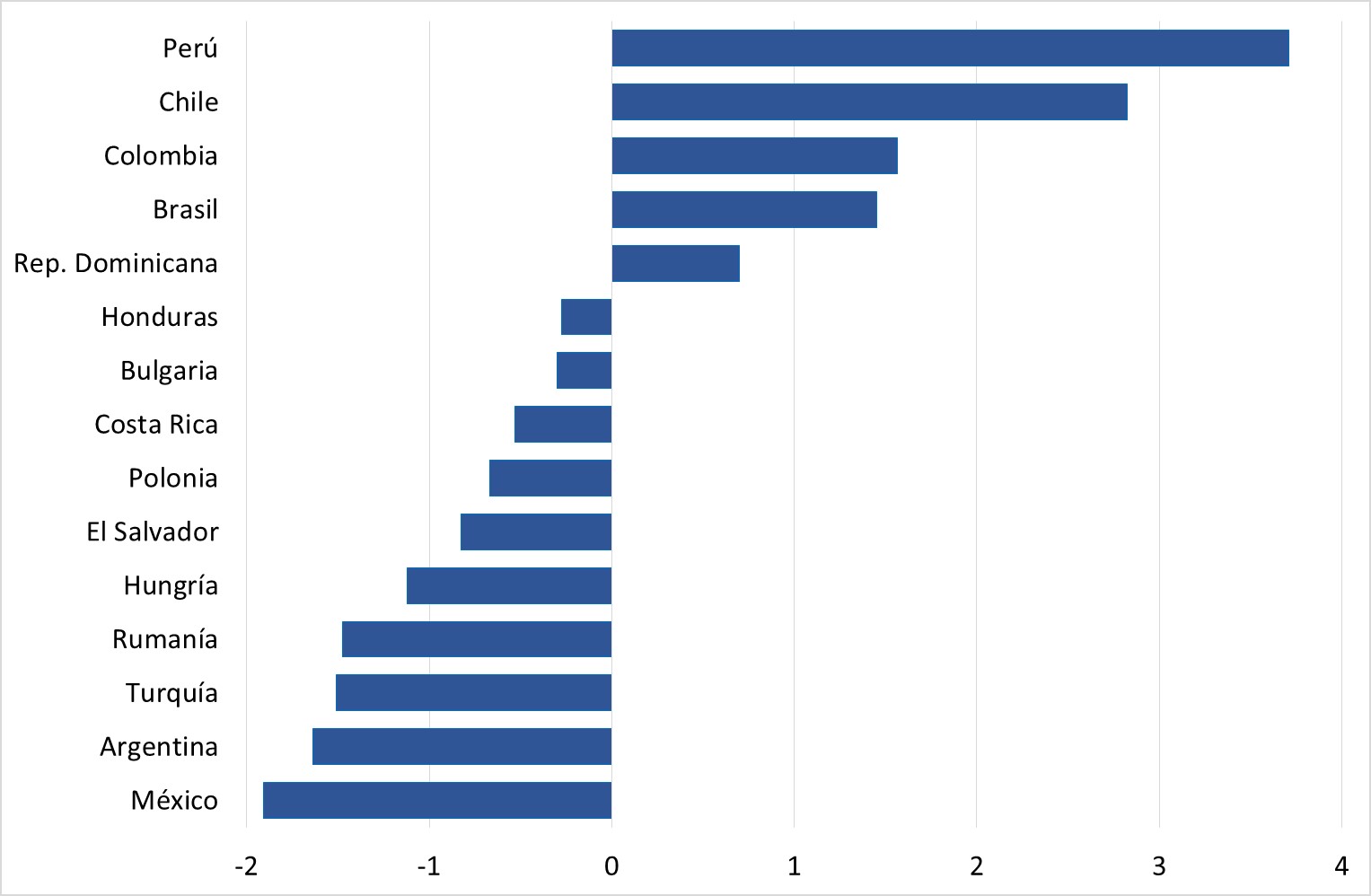

Para facilitar la comparación entre países se calcula un indicador que combina los tres porcentajes mencionados. Este indicador de acceso al crédito bancario se construye, primero, evaluando el comportamiento promedio de los países y, luego, determinando si cada país tiene un desempeño superior o inferior al del promedio. Seguidamente se ponderan los tres aspectos evaluados para obtener la valoración del país. El indicador de acceso al financiamiento bancario toma valores positivos si el país tiene un desempeño mejor que el del promedio o negativo si tiene un desempeño peor. El valor de este indicador permite también ordenar los países según su acceso al crédito.

Los países cuyas empresas gozan de mayor acceso al crédito en la muestra seleccionada son Perú, Chile, Colombia, Brasil y República Dominicana. En particular, Perú y Chile exhiben los mayores valores del índice y, por lo tanto, probablemente poseen los sistemas financieros más profundos (en términos de la cantidad de crédito que proveen a la economía). Argentina y México aparecen en los últimos lugares, lo cual indica que estos países tienen el peor acceso al financiamiento bancario. Aunque en menor medida, Costa Rica y El Salvador también presentan un acceso deficiente al financiamiento.

Indicador de acceso al financiamiento bancario

Fuente: basado en Enterprise Surveys, Banco Mundial.

Restricciones al financiamiento bancario

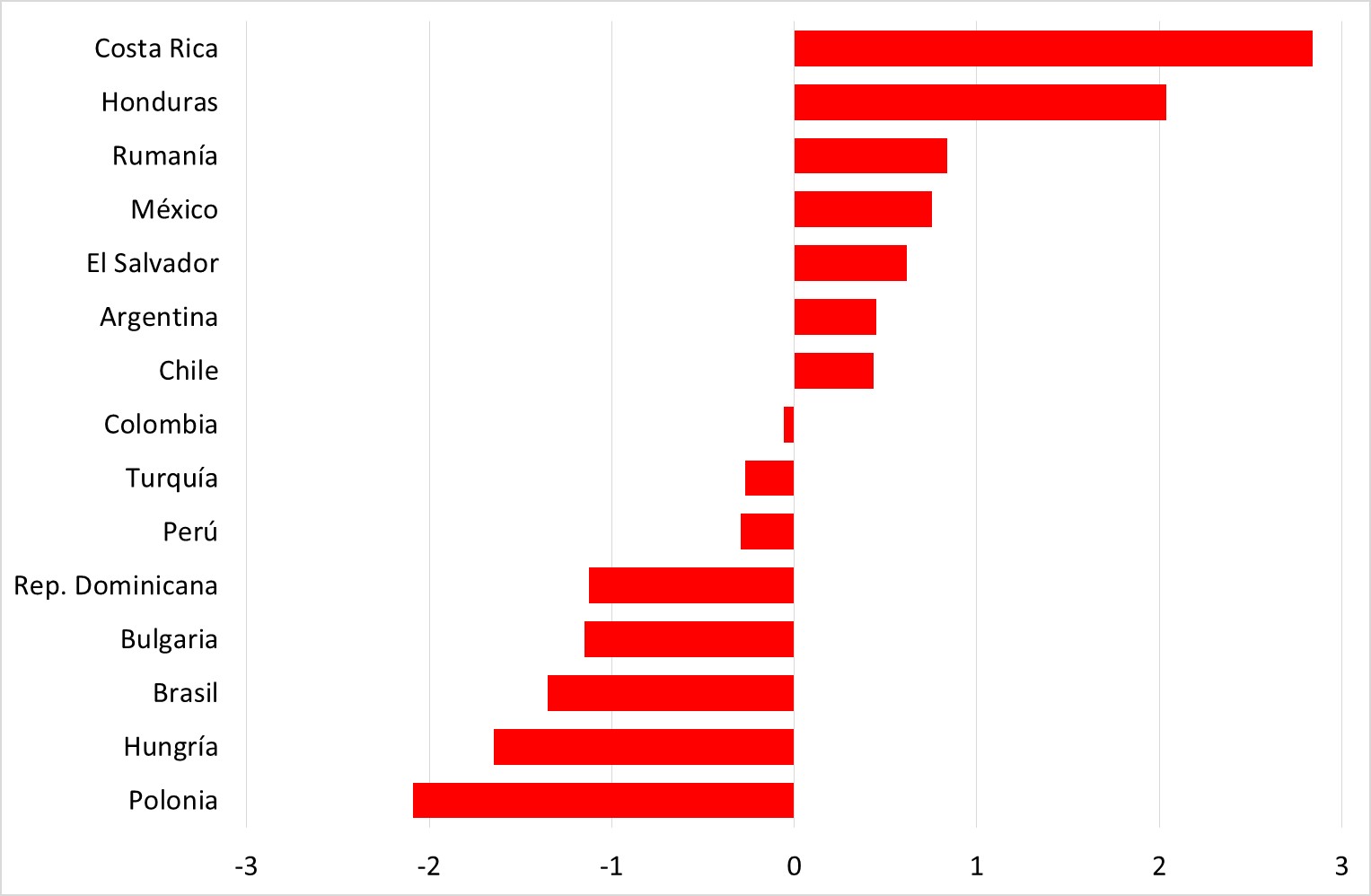

Este indicador intenta captar la medida en que los bancos imponen restricciones a las empresas para el uso del crédito y, al mismo tiempo, la percepción de la empresa sobre su financiamiento. Hay cuatro aspectos relacionados con las restricciones en la encuesta: 1) porcentaje de préstamos bancarios que requieren colateral, 2) tamaño del colateral (porcentaje con respecto a la cantidad prestada), 3) porcentaje de empresas que podrían necesitar un préstamo y 4) porcentaje de empresas que identifican el acceso al financiamiento como una restricción mayor a sus actividades. Igualmente, cada país es evaluado con respecto al promedio de la muestra y los diversos aspectos de las restricciones se ponderan con la técnica de componentes principales para obtener un indicador único. Mayores valores en los cuatro aspectos revelan mayores restricciones al uso del crédito.

Los países con mayores restricciones al financiamiento bancario en Latinoamérica son Costa Rica, Honduras, México, El Salvador y, en menor medida, Argentina. Por el contrario, los países con menores restricciones son Brasil, República Dominicana y Perú. Por lo tanto, los países cuyas empresas usan más intensamente el crédito bancario son también los que tienden a sufrir menos restricciones a usar o pedir préstamos, como son los casos de Brasil, República Dominicana y Perú.

Indicador de restricciones al uso o disponibilidad del financiamiento

Fuente: basado en Enterprise Surveys, Banco Mundial.

Fuente: basado en Enterprise Surveys, Banco Mundial.

Restricciones al financiamiento y los insumos importados

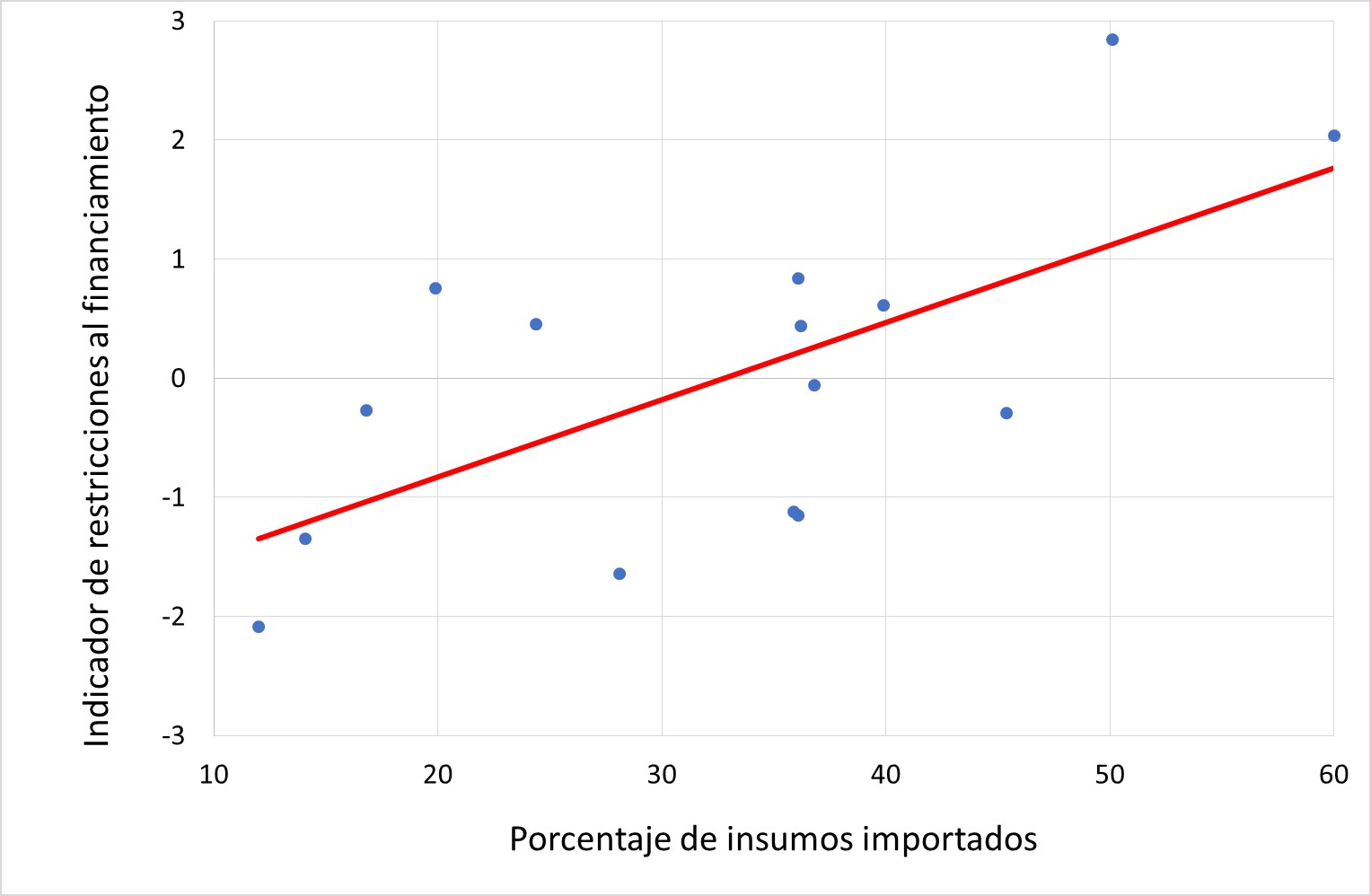

El financiamiento a las empresas es también importante para la compra de insumos importados (bienes intermedios para la producción). Las compras en los mercados internacionales tienden a requerir más tiempo y dinero que las realizadas en el mercado nacional. En la sección de comercio de la encuesta del Banco Mundial se indaga sobre el porcentaje de insumos de origen foráneo (importado) que utilizan las empresas.

La relación entre el porcentaje de insumos importados de cada país y su medida de restricciones al financiamiento (una recta de pendiente positiva) permite apreciar que los países cuyas empresas importan una mayor proporción de insumos tienden a experimentar mayores restricciones al financiamiento bancario. Este elemento del análisis sugiere una importante conjetura: los países que potencialmente experimentan mayores necesidades de financiamiento por el uso de insumos importados soportan también las mayores restricciones al crédito. Estas mayores restricciones obligan a las empresas a sustituir financiamiento bancario por financiamiento interno y, posiblemente, un uso más intenso de los precios (margen de precio sobre costos) para financiar la producción.

Esta hipótesis tiene implicaciones importantes. La existencia de restricciones al financiamiento podría explicar en parte el aumento de los precios de la producción de un país cuando se produce una depreciación de la moneda nacional que aumenta las necesidades de financiamiento para comprar insumos importados (Pagliacci, 2020).

Restricciones al financiamiento y necesidades de importación

Fuente: basado en Enterprise Surveys, Banco Mundial.

Fuente: basado en Enterprise Surveys, Banco Mundial.

El caso venezolano

Aunque no está incluida en la muestra de países, Venezuela presenta importantes deficiencias de financiamiento bancario. Por un lado, el acceso es similar al de Argentina (uno de los países con peor desempeño) y, por el otro, las restricciones al uso son similares a las de Honduras (uno de los países con mayores restricciones). Asimismo, pese a importar una proporción de insumos cercana al 25 por ciento, las restricciones al financiamiento bancario están muy por encima de la recta que en promedio relaciona los insumos importados con las restricciones. Esto implica que, potencialmente, Venezuela exhibe restricciones financieras que van más allá de su condición de importador de insumos. Las empresas del país probablemente hacen un uso excesivo del financiamiento interno (los precios) para sufragar su producción.

Una mezcla peligrosa

Todo proceso productivo requiere financiamiento. Cuando el financiamiento bancario no está disponible, las empresas tienden a financiarse con el aumento del precio de sus productos. En América Latina las necesidades de financiamiento pueden estar amplificadas por la cantidad significativa de insumos que deben importarse. Esta condición crea una vulnerabilidad fundamental para algunos países de la región: cuando la moneda se deprecia, el financiamiento bancario se hace aún escaso y, por tanto, induce a los productores a financiarse más intensamente con sus precios. La Venezuela actual es probablemente un caso emblemático de cómo las restricciones al financiamiento bancario y las depreciaciones de la moneda interactúan sistemáticamente para atentar contra la producción nacional y aumentar la inflación.

Carolina Pagliacci, profesora del IESA.

Referencia

Pagliacci, C. (2020). Financial constraints and inflation in Latin America: The impacts of bond financing and depreciations on supply inflation. Economic Analysis and Policy, 68, 379-397. https://doi.org/10.1016/j.eap.2020.10.006