Un país con abundantes recursos no renovables, como el petróleo, puede beneficiarse de la creación y el manejo correcto de un fondo de estabilización. En tales fondos, una parte de los ingresos nacionales que se derivan de la venta de petróleo se reserva para cuando esos ingresos disminuyan. En este sentido, Noruega y Venezuela son dos casos diametralmente opuestos.

Un país con abundantes recursos no renovables, como el petróleo, puede beneficiarse sustancialmente de un fondo de estabilización, como es el caso de Noruega. Sin embargo, se ha constatado que las naciones ricas en recursos naturales tienden a crecer más lentamente y a tener derivaciones de desarrollo inferiores a las que no los tienen (Sachs y Warner, 2001), como es el caso venezolano.

Los países que dependen del petróleo y otros recursos no renovables para una parte sustancial de sus ingresos enfrentan varios desafíos fundamentales: la corriente de ingresos es incierta y volátil, y el suministro del recurso es agotable. También es necesario decidir en qué medida deben ahorrarse recursos para las generaciones futuras. Estas incógnitas plantean varios retos para la política económica.

Los fondos de estabilización pueden servir como una solución a estos desafíos, cuando hay detrás un marco institucional sólido; en caso contrario, pasan a ser solo una figura simbólica. La justificación general de estos fondos es que una parte de los ingresos nacionales que se derivan de la explotación de un recurso no renovable debe reservarse para cuando esos ingresos disminuyan, ya sea porque el precio del recurso haya bajado, porque el recurso se haya agotado o ambas cosas.

Los fondos de estabilización: ¿por qué surgen y cuán efectivos son?

La inestabilidad de los ingresos complica la gestión fiscal, la planificación presupuestaria y el uso eficiente de los recursos públicos. Las pruebas indican que los precios de los recursos naturales como el petróleo pueden no tener promedios bien definidos en el tiempo y que las conmociones son persistentes.

Las grandes disminuciones de los ingresos suelen causar importantes recortes de los gastos, lo que resulta perturbador. Por el contrario, el aumento repentino de los ingresos puede alterar el tipo de cambio real, inflar rápidamente los precios internos, disminuir la competitividad internacional y dar lugar a la desindustrialización, proceso conocido como «enfermedad holandesa». También puede surgir la tentación de elevar los gastos de manera insostenible y no prestar suficiente atención a la calidad de los proyectos.

Los ingresos públicos que se derivan de la explotación de recursos no renovables difieren de otros en que representan, en parte, un agotamiento de la riqueza natural. Esto sugiere que parte de esa riqueza debería ahorrarse, tanto para la sostenibilidad fiscal a largo plazo como para la equidad intergeneracional.

Los fondos de estabilización tratan de proteger el presupuesto nacional de la incertidumbre, reducir el impacto de la volatilidad de los ingresos en la economía y crear una reserva de riqueza para las generaciones futuras. Sin embargo, no proporcionan un mecanismo directo para estabilizar el gasto. Los gobiernos podrían financiar el gasto de otras maneras. Además, puede ser difícil establecer las normas sobre precios o ingresos, que señalan la necesidad de acumular o retirar activos del fondo. Por lo tanto, para que funcionen efectivamente requieren decisiones de política económica adicionales y un marco institucional sólido.

Los recursos de un fondo pueden ser grandes, lo que da importancia a la forma de integrar sus operaciones en el presupuesto, la gestión de los activos y los asuntos de gobierno, transparencia y rendición de cuentas. Las operaciones de un fondo deben ser transparentes y estar libres de injerencias políticas. Esto requiere la divulgación de informes frecuentes sobre los principios que rigen el fondo, sus entradas y salidas, así como la asignación y el rendimiento de los activos. Deben estar sujetos a una auditoría independiente del rendimiento de las inversiones.

Suele discutirse que el hecho de contar con un fondo de estabilización no resuelve, por sí solo, los asuntos relacionados con la suavización de los gastos. Lo que realmente importa es su diseño, incluidas normas claras sobre acumulación de activos, inversión y arreglo institucional para aumentar la transparencia y la rendición de cuentas del fondo (Asfaha, 2007; Bacon y Tordo, 2006; Engel y Valdés, 2000; Le Borgne y Medas, 2007; Villafuerte y otros, 2010).

Fasano (2000) examinó los fondos de recursos naturales en cinco países —Noruega, Chile, Venezuela, Kuwait y Omán— y un estado de Estados Unidos (Alaska). Concluyó que los efectos de los fondos en la gestión fiscal varían según el país o, en otras palabras, el objetivo de los fondos. Si bien los fondos de estabilización tienden a fortalecer la eficacia de la política fiscal al separar los gastos de los ingresos disponibles, no pueden sustituir a una gestión fiscal racional. El estudio hace hincapié en que el éxito de los planes de estabilización está relacionado con los compromisos de los gobiernos con la disciplina fiscal y la buena gestión macroeconómica.

El análisis econométrico revela que los fondos de estabilización contribuyen a suavizar el gasto público. La volatilidad del gasto en los países que cuentan con fondos de estabilización es un trece por ciento inferior a la de los que no los tienen. Los fondos de estabilización pueden tener un efecto de interacción con la calidad de las instituciones de los respectivos países. Estos resultados subrayan la importancia de un marco institucional sólido para la gestión de los fondos de estabilización y sus recursos (Sugawara, 2014).

El tamaño de la economía y el gobierno están relacionados negativamente con la volatilidad fiscal. La diversificación de los productos de exportación tiende a reducir la volatilidad de los gastos y los países con un sector real mejor administrado experimentan un gasto público menos volátil. Los mercados financieros nacionales e internacionales funcionan como amortiguadores para suavizar el gasto. Para reducir la volatilidad fiscal es importante contar con mejores instituciones (Sugawara, 2014).

El caso noruego: un fondo de estabilización ejemplar

El Fondo Soberano de Noruega se estableció formalmente en 1990 para gestionar la riqueza de recursos del país a largo plazo y de manera sostenible. El fondo debía servir, en primer lugar, como un vehículo de inversión y ahorro para asegurar los ingresos de un recurso no renovable, mediante la diversificación en una amplia cartera de instrumentos financieros internacionales. En segundo lugar, debía cumplir la obligación ética de compartir la riqueza de los recursos naturales (desarrollados a lo largo de millones de años) con las generaciones futuras y utilizar los ahorros para cubrir los gastos gubernamentales asociados al envejecimiento de la población.

Treinta años después de su creación el noruego es el mayor fondo soberano del mundo. Llegó al billón de dólares en 2019 y actualmente, en un ejercicio hipotético, a cada uno de los ciudadanos de este país le corresponderían alrededor de 200.000 dólares por el buen manejo de su riqueza petrolera. Irónicamente, los ingresos de su industria apenas corresponden a un tercio del fondo. Hoy no tienen empresas de exploración y producción de petróleo entre sus inversiones. Lograron la anhelada diversificación de su economía. Además, el fondo está muy bien calificado en la industria de gestión de activos, por su enfoque profesional, bajo costo, transparencia y responsabilidad social. Todavía cumple los objetivos para los que fue creado.

Los activos del fondo noruego no están destinados a un propósito específico, y ninguna persona u organización tiene derecho directo sobre ellos. Las transferencias del fondo solo pueden hacerse al presupuesto del Estado y, desde allí, fluyen a la economía noruega. Las transferencias cubren el déficit presupuestario. El tamaño de cualquier transferencia se determina durante la preparación del presupuesto anual, de acuerdo con las directrices de la política fiscal. La intención de las directrices es que, con el tiempo, los retiros correspondan al rendimiento real anualizado a largo plazo previsto del fondo: aproximadamente un cuatro por ciento. Por lo tanto, el fondo instaura una disciplina fiscal en el presupuesto del gobierno.

En buenas condiciones económicas, cuando los ingresos fiscales son elevados, se gasta menos del cuatro por ciento del Fondo; en malas condiciones económicas se gasta más del cuatro por ciento para compensar el ciclo. Al tener un compromiso a largo plazo con la regla del cuatro por ciento, el fondo impide al gobierno gastar en exceso. En última instancia, una vez que el fondo se ha hecho muy grande, incluso ese gasto puede ser excesivo. Desde 2001, cuando se decidieron las nuevas directrices de política monetaria y la regla de gasto, el banco central de Noruega ha advertido periódicamente que el gasto del cuatro por ciento puede llegar a ser muy grande.

El Ministerio de Finanzas es responsable de la gestión a largo plazo y la unidad de Gestión de Inversiones del Norges Bank (NBIM), el banco central de Noruega, gestiona los activos de acuerdo con las directrices de inversión emitidas por el Ministerio. El NBIM también gestiona las reservas de divisas del banco central.

La estrategia se basa en varias creencias fundamentales: el reconocimiento de que los mercados son en gran medida eficientes, un compromiso con la diversificación, un enfoque en la obtención de primas de riesgo, un punto de referencia claramente articulado, una cuidadosa selección y supervisión de los gestores de activos (especialmente para los activos menos líquidos) y un compromiso con la inversión responsable. Además, deben cumplirse ciertos requisitos fundamentales: control efectivo del riesgo operacional, explotación del tamaño y el horizonte a largo plazo, y adhesión a los principios de buen gobierno.

El caso venezolano: el inverso aditivo

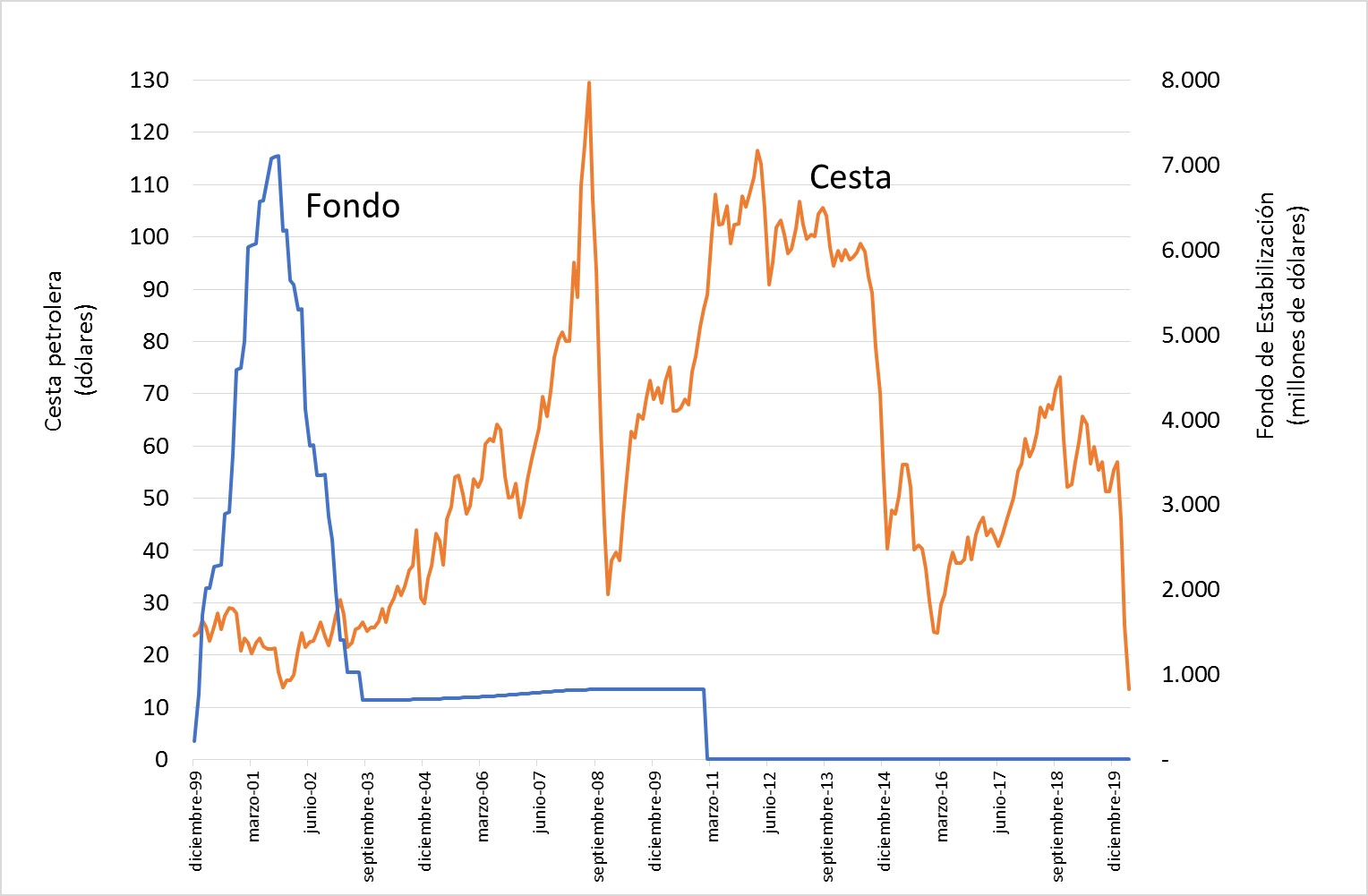

En 1999 se creó el Fondo de Inversiones para la Estabilización Macroeconómica (FIEM). La idea era proteger a la economía venezolana de los altibajos característicos de los ingresos petroleros, y actuar como una institución financiera enfocada en el plan de ahorro a largo plazo, para las generaciones actuales y futuras.

Lamentablemente, luego de muchas reformas y hasta un cambio de nombre, el ahora Fondo para la Estabilización Macroeconómica (FEM) no ha sido utilizado para cumplir el objetivo de su creación: amortiguador contracíclico de la volatilidad de los precios del petróleo. Esto se debe a la ausencia de un marco institucional que impida el cambio constante en las reglas de juego y la discrecionalidad en el manejo del fondo.

El FEM tuvo un crecimiento considerable en sus primeros dos años de funcionamiento. Llegó a tener en activos unos 7.111 millones de dólares, pero tal cantidad fue disminuyendo hasta tener apenas tres millones de dólares desde 2011. Infortunadamente, los administradores del fondo no utilizaron el auge petrolero que se experimentó en Venezuela en el período 2004-2014, cuando pasó de un mínimo de precios por barril (13,82 dólares) en 2002 hasta el tope de casi 130 dólares por barril en 2008.

Cesta petrolera venezolana y Fondo para la Estabilización Macroeconómica 1999-2020 (dólares)

Nota: datos hasta abril de 2020.

Fuentes: Fondo para la Estabilización: Banco Central de Venezuela, Base de datos de reservas internacionales totales (BCV/FIEM/FEM) y servicio de la deuda pública externa. http://www.bcv.org.ve/sites/default/files/indicadores_sector_externo/2_3_1.xls

Precio del petróleo: Centro Internacional de Energía Ambiente (IESA), a partir de las cifras publicadas en los sitios web de los ministerios con competencia en materia petrolera: Ministerio de Energía y Petróleo, el Ministerio del Poder Popular de Petróleo y Minas y el Ministerio del Poder Popular de Petróleo.

En las curvas ascendentes de los precios de la cesta petrolera venezolana se debió ahorrar en el FEM, para luego utilizar ese ahorro en las curvas descendentes. De tal manera se hubiesen suavizado las crisis de ingresos y mantenido un equilibrio presupuestario nacional. Teóricamente, el Fondo debería instaurar una disciplina fiscal en el presupuesto del gobierno: en buenas condiciones económicas se gasta menos de X por ciento del fondo y en malas condiciones económicas se gasta más del X por ciento para compensar el ciclo. Tener un compromiso a largo plazo con esa regla impide al gobierno gastar en exceso.

Fondo patrimonial de los venezolanos: una propuesta concreta

A pesar de su riqueza petrolera, en Venezuela no sobran las ideas estructuradas para administrarla. Sin embargo, en 2013, Pedro Rodríguez y Luis Rodríguez presentaron la segunda edición de su imprescindible libro El petróleo como instrumento de progreso. Con similitudes a la experiencia de Noruega, pero aterrizada al contexto nacional, proponen la creación de un Fondo Patrimonial de los Venezolanos (FPV), en busca de la estabilización fiscal, el fortalecimiento institucional y, sobre todo, la transferencia de la riqueza del Estado al ciudadano, su verdadero dueño.

Características del FPV:

- Ingresos y entregas al fisco. Los ingresos del FPV estarán constituidos por la totalidad del ingreso petrolero y el Fondo, a su vez, garantizará al fisco la entrega de un porcentaje del promedio anual de esos ingresos en los últimos cinco años. Las entregas realizadas al fisco deben considerarse un aporte de todos los venezolanos, similar al pago de un impuesto.

- Cuentas individuales de fideicomiso. El capital ahorrado en el FPV y su rendimiento estarán a nombre personal de los venezolanos mayores de edad, mediante cuentas individuales de fideicomiso. El saldo individual del capital acumulado en el fondo estará disponible para el ciudadano una vez alcanzada la edad de jubilación, como complemento de lo ahorrado en los fondos de retiro. Previo a la edad de retiro, el ciudadano podrá acceder a parte del capital ahorrado para atender necesidades de corto plazo (solamente educación y salud). Los retiros parciales previos a la edad de jubilación deben ser limitados, dada la función de estabilización y ahorro que debe cumplir el FPV.

- Inversión del capital ahorrado. El capital ahorrado en el fondo será invertido en una cartera diversificada de activos financieros externos de primera línea que ofrezcan, en primer lugar, seguridad del capital y, en segundo lugar, el mayor rendimiento a mediano y largo plazo. Las reglas que establecen la distribución de los activos entre acciones e instrumentos de renta fija, denominación de monedas por países y límites de riesgo de los instrumentos de la cartera serán aprobadas por el Banco Central y podrán variar a medida que aumente el patrimonio del FPV. Estará expresamente prohibida la compra de títulos valores u obligaciones del gobierno venezolano.

Virtudes del FPV:

- Limita el rentismo discrecional. Al asignar de manera universal y directa una porción de los ingresos petroleros, el FPV limita la cantidad de recursos disponibles para el rentismo discrecional: garantiza que al menos una parte del ingreso petrolero beneficie directamente a la población y no esté sujeto a la búsqueda de rentas o el clientelismo.

- Aumenta la productividad. El FPV ayuda a aumentar la productividad de los venezolanos, principalmente por tres vías: 1) promueve un entorno favorable a la inversión y a la creación de empleo productivo, al estabilizar el ingreso fiscal petrolero y mitigar la apreciación cambiaria; 2) facilita la inversión en educación por parte de los ciudadanos; y 3) reduce los incentivos a las empresas para que dirijan recursos a la captación de rentas, al abrir la posibilidad de que los destinen a la inversión productiva.

- Fomenta la transparencia y una sana relación ciudadano-Estado. Al limitar los recursos fiscales provenientes de la producción petrolera, el FPV aumenta la dependencia del Estado de la recaudación no petrolera, lo que ayuda a alinear los intereses del Estado con el crecimiento sostenible del sector privado. Adicionalmente, concentrar el ingreso petrolero en un solo fondo facilita su auditoría y evita desvíos.

- Diversifica los activos de la nación. El FPV transforma parte de las reservas de hidrocarburos en activos financieros externos, para reducir el riesgo e incrementar el rendimiento del patrimonio de la nación con una visión de largo plazo. Además, mediante la capitalización de las cuentas de pensiones, así como de la libre adquisición de servicios de salud y educación con parte de los ahorros, el FPV transforma parte de las reservas de hidrocarburos en capital humano.

- Instrumento de formalización e inclusión. El FPV representa un poderoso mecanismo de formalización: 1) todo ciudadano, independientemente de su estatus laboral, se convierte en contribuyente del Estado; 2) la implementación del FPV requiere la bancarización de todo ciudadano mayor de dieciocho años, objetivo que en sí es deseable por todos los beneficios que ello acarrea en términos de acceso a financiamiento y demás servicios financieros; y 3) los retiros parciales de corto plazo, sean en efectivo o en forma de cupones para gastos específicos, permiten a los sectores más vulnerables atender sus necesidades más apremiantes.

- Promueve el buen manejo de la industria petrolera. Otra consecuencia favorable de dejar claramente establecido que los recursos acumulados en el fondo son patrimonio de todos los venezolanos, por igual, es que los ciudadanos serán los primeros interesados en la buena marcha de la industria petrolera y en su sano desarrollo a largo plazo, pues su ingreso depende de ello.

¿El último tren?

El caso más conocido de los fondos de estabilización es el noruego. Su éxito ha dependido en gran medida de la cultura institucional y la competencia con la que ha sido estructurado, la construcción y conservación del profesionalismo, y la claridad de las estructuras de mando y de las responsabilidades delegadas. Esta ruta establecida, así como la búsqueda incesante de una estrategia de gestión activa eficaz, permiten a los noruegos aprovechar la ventaja competitiva de su largo horizonte de inversión.

Hay argumentos en contra de la aplicabilidad universal del modelo de Noruega. En primer lugar, es un fondo muy diversificado. En segundo lugar, sus administradores son tan pacientes como sus clientes finales, los ciudadanos noruegos. Tercero, no está claro si la estrategia de inversión responsable suma o resta al rendimiento, porque hay dos componentes: la responsabilidad social y el gobierno activo (el primero refleja las preferencias nacionales, y todavía hay pocas pruebas de la eficacia del segundo).

Es indudable que el modelo noruego funciona para ese país, por diversas razones sociales, económicas e institucionales. Pero, si algo demuestra este exitoso caso es que la riqueza petrolera bien administrada puede ser una bendición, lo cual es una experiencia totalmente diferente de lo aprendido en el caso de Venezuela.

El petróleo puede estar en sus años finales como principal fuente de energía. Así que, probablemente, los venezolanos están frente al último tren para aprovechar el potencial que tiene la nación con las reservas más grandes del mundo. De lo contrario, siempre será el país de las infinitas potencialidades naturales que no pudieron ser transformadas en bienestar por y para sus ciudadanos.

Queda pendiente, entonces, una de las principales reformas económicas: la creación y el manejo correcto de un fondo de estabilización macroeconómica que logre dotar a Venezuela de un mecanismo institucional que sea la base de un modelo de desarrollo y estabilidad macroeconómica y social para definitivamente construir una sociedad de progreso, justicia y bienestar para todos.

Marcos Antonio Capote, asesor de empresas, José Miguel Farías, asesor de inversión, y José Manuel Puente, profesor del IESA.

Referencias

- Asfaha, S. (2007). National revenue funds: Their efficacy for fiscal stability and inter-generational equity. International Institute for Sustainable Development. https://www.iisd.org/publications/national-revenue-funds-their-efficacy-fiscal-stability-and-intergenerational-equity

- Bacon, R. y Tordo, S. (2006). Experiences with oil funds: Institutional and financial aspects. World Bank. https://esmap.org/sites/default/files/esmap-files/FR321-06_GBL_Experiences_with_Oil_Funds.pdf

- Chambers, D., Dimson, E. y Ilmanen, A. (2012). The Norway model. Journal of Portfolio Management, 38(2), 67-81. https://doi.org/10.3905/jpm.2012.38.2.067

- Crain, M. y Devlin, J. (2003). Nonrenewable resource funds: A red herring for fiscal stability? Ponencia presentada en la reunión anual de la American Political Science Association, Filadelfia, Estados Unidos.

- Engel, E. y Valdés, R. (2000). Optimal fiscal strategy for oil exporting countries. International Monetary Fund. https://www.imf.org/external/pubs/ft/wp/2000/wp00118.pdf

- Fasano, U. (2000). Review of the experience with oil stabilization and savings funds in selected countries. International Monetary Fund. https://www.imf.org/en/Publications/WP/Issues/2016/12/30/Review-of-the-Experience-with-Oil-Stabilization-and-Savings-Funds-in-Selected-Countries-3648

- Davis, J., Ossowski, R., James, D. y Barnett, S. (2004). Stabilization and savings funds for nonrenewable resources experience and fiscal policy implications. International Monetary Fund. https://www.imf.org/external/pubs/nft/op/205/

- Le Borgne, E. y Medas, P. (2007). Sovereign wealth funds in the pacific island countries: Macro-fiscal linkages. International Monetary Fund. https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Sovereign-Wealth-Funds-in-the-Pacific-Island-Countries-Macro-Fiscal-Linkages-21519

- Rodríguez, P. y Rodríguez, L. (2013). El petróleo como instrumento de progreso. Ediciones IESA. http://www.iesa.edu.ve/FILES_MediaBroker/Public/_PDF/3727.pdf

- Sachs, J. y Warner, A. (2001). The curse of natural resources. European Economic Review, 45(4-6), 827-838. https://www.earth.columbia.edu/sitefiles/file/about/director/pubs/EuroEconReview2001.pdf

- Sugawara, N. (2014). From volatility to stability in expenditure: Stabilization funds in resource-rich countries. International Monetary Fund. https://www.imf.org/external/pubs/ft/wp/2014/wp1443.pdf

- Villafuerte, M., Lopez-Murphy, P. y Ossowski, R. (2010). Riding the roller coaster: Fiscal policies of nonrenewable resource exporters in Latin America and the Caribbean. International Monetary Fund. https://www.imf.org/en/Publications/WP/Issues/2016/12/31/Riding-the-Roller-Coaster-Fiscal-Policies-of-Nonrenewable-Resource-Exporters-in-Latin-24342