La aparición de los medios de pago digitales ha reducido el uso de efectivo. Las criptomonedas deben considerarse como activos riesgosos, pero las monedas digitales emitidas por los bancos centrales sí constituyen medios de pago con importantes potencialidades.

El efectivo es, por excelencia, el medio de pago de acceso universal. No obstante, además del efectivo, hoy existen otros medios de pago que permiten a las personas adquirir bienes y servicios: los medios de pago digitales como, por ejemplo, tarjetas de débito, tarjetas de crédito, plataformas de pago para comercio electrónico y aplicaciones o billeteras electrónicas operadas con celulares. Estos medios de pago usan generalmente el dinero en circulación en la economía —el dinero creado por el banco central y el sistema financiero— y han sido desarrollados principalmente por el sistema financiero, empresas tecnofinancieras (fintechs) y compañías de telefonía móvil.

Propiedades de los medios de pago digitales

Los medios electrónicos intentan emular las propiedades del efectivo, especialmente en lo que refiere a su aceptación universal. Estos medios también presentan la propiedad de «escalamiento»: mientras más personas los usen mayores son los beneficios que proveen a la comunidad y, generalmente también, mayores la facilidad y la rapidez con que estos medios se expanden (su acceso y uso se vuelven más universales). Los incentivos para el uso de estos medios de pago aumentan a medida que más personas los adoptan, sin que ello incremente necesariamente los costos de usarlos (Bank of International Settlements, 2018). Ciertamente, el efectivo también exhibe esta propiedad.

Los medios de pago digitales, a diferencia del efectivo, no son totalmente anónimos. El efectivo no requiere que su portador provea información para utilizarlo, pero los medios de pago digitales requieren, en la mayoría de los casos, que se registre algún tipo de información en los sistemas o plataformas donde operan. Ello no significa que el acceso a esa información sea irrestricto o que cualquier individuo pueda obtenerla libremente.

Las innovaciones en medios de pago digitales

Diferentes encuestas de seguimiento de los bancos centrales muestran que, en la última década, la tendencia del uso de efectivo es decreciente respecto del valor total de las ventas al consumidor. Esta tendencia se explica por la introducción de innovaciones tecnológicas en los medios de pago, que han parcialmente reducido el uso de efectivo. En muchos casos, estas innovaciones van de la mano con la masificación de los celulares en todo el mundo, incluso entre los grupos de menores ingresos. Estas innovaciones, sin embargo, no han ocurrido de forma simultánea en todos los países y, en muchos casos, se han originado en regiones o países específicos.

Una de las primeras innovaciones en medios de pago digitales surgió en Estados Unidos, a comienzos del siglo XXI, cuando PayPal hizo posibles los pagos del comercio electrónico. Este sistema o plataforma funcionaba como un intermediario entre vendedores y compradores, que mantenía la información bancaria del comprador (tarjeta de débito, crédito o cuenta) fuera del acceso del vendedor para darle mayor seguridad a las compras en línea. Con el tiempo, este servicio ha evolucionado y actualmente, además de facilitar las compras en línea, puede también usarse como una aplicación para teléfonos celulares que permite realizar compras en puntos de venta.

Uso del efectivo en ventas al consumidor en cuatro países desarrollados

(porcentajes)

Fuente: Bank of International Settlements (2021).

En China la introducción de medios de pago nacionales para compras en línea comienza en 2004, con la creación de la plataforma AliPay. En 2009, AliPay se transformó en una aplicación para teléfonos celulares que permitía compras en POS. La particularidad de esta aplicación es que permitía hacer pagos, no solo con fondos provenientes del sistema financiero (mediante cuentas o tarjetas), sino también con fondos prepagados en una cuenta AliPay o con préstamos a tasa cero por 41 días. En este último caso, los fondos los suministran otros usuarios del sistema o la propia AliPay (Korella y Li, 2018).

Estas facilidades permitieron aumentar en poco tiempo la cantidad de usuarios y transacciones por minuto a cifras espectaculares. En 2005 aparece en China WePay, una nueva billetera digital con características similares a las de AliPay, pero integrada a la plataforma social WeChat, que combina funcionalidades de Facebook y Whatsapp (Korella y Li, 2018). A partir de algunas encuestas realizadas en tres ciudades de China por el Banco Central de Alemania, para 2017 se calcula que un sesenta por ciento de las compras de los consumidores en los puntos de venta se realiza con AliPay y WePay, mientras que apenas un veinte por ciento ocurre en efectivo (Korella y Li, 2018).

En Alemania un cincuenta por ciento del valor de las transacciones se paga en efectivo, y un 45 por ciento con tarjetas de débito, crédito y transferencias electrónicas. Los medios de pago electrónicos, mediante teléfonos celulares, son incipientes y comenzaron a crecer apenas en 2017. En el comercio electrónico, cerca de un veinte por ciento se liquida con PayPal y el resto con los sistemas (tarjetas y transferencias) de los bancos (Korella y Li, 2018).

En África, donde el porcentaje de la población sin acceso a servicios bancarios es muy alto, las innovaciones en los medios de pago las introdujeron las grandes compañías telefónicas que operan a lo largo del continente (algunas transnacionales y otras nacionales, como la empresa de telefonía Surafricana MTN). Alrededor del año 2005, en Suráfrica y varios países del África subsahariana, MTN comenzó a desarrollar aplicaciones para sus teléfonos celulares con las que sus usuarios podían enviar dinero, pagar servicios básicos (agua, electricidad…) y comprar tiempo de navegación (Tchouassi, 2012). Gradualmente, estas aplicaciones expandieron sus funciones hasta convertirse en verdaderas «cuentas móviles» que abarcan una gran diversidad de servicios financieros. Esto ha permitido que muchas personas, inicialmente sin acceso al sistema financiero formal, hoy gocen de servicios financieros móviles formales (m-banking). Según Ndung’u (2019), en Kenia el porcentaje de la población que goza de algún servicio financiero formal mediante sus teléfonos móviles pasó de 25 por ciento en 2006 a 75 por ciento en 2016. El importante crecimiento de la telefonía celular financiera ha hecho que algunos gobiernos del área subsahariana vean el cobro de impuestos a estos servicios como una fuente importante de financiamiento. Esto ha conducido al establecimiento de altas tasas impositivas que, de seguir así, podrían eventualmente revertir el crecimiento del sector y tener implicaciones negativas sobre el acceso financiero de la población en estos países (Ndung’u, 2019).

Criptomonedas: activos riesgosos

Una innovación importante en el panorama financiero internacional es el desarrollo de las criptomonedas. A pesar de la inmensa atracción que el público ha manifestado por esta innovación, el Banco de Pagos Internacionales (BIS, por sus siglas en inglés) ha argumentado por qué las criptomonedas no deben considerarse dinero y constituyen, en realidad, un activo riesgoso (Bank of International Settlements, 2018).

Actualmente, si bien muchas personas emplean las criptomonedas como medio de pago, teóricamente no exhiben las tres propiedades fundamentales del dinero. No sirven como unidades de cuenta (típicamente están expresadas en sus propias unidades), no son reservas de valor (debido a la gran variabilidad de su precio), ni tienen posibilidad de convertirse en un medio de pago masivo. Mientras que las dos primeras razones son debatibles, y algunas criptomonedas como las «monedas estables» (stablecoins) las han superado, los argumentos del BIS se refieren más bien a la operatividad de las criptomonedas. No satisfacen dos propiedades deseables de los medios de pago: no pueden crecer con la economía (no tienen la propiedad de escalamiento) ni, en ciertas circunstancias, aseguran que las transacciones no sean alteradas, revertidas o canceladas (no poseen la propiedad de irreversibilidad).

Las criptomonedas operan con tecnología de contabilidad distribuida (DLT, por sus siglas en inglés). De acuerdo con este protocolo, la validación de una transacción ocurre cuando se registra simultáneamente de forma exitosa en los diferentes bloques del libro de contabilidad digital. Esta verificación es, por lo general, descentralizada, y la realizan los mineros o los nodos autorizados en el sistema.

Las criptomonedas, como el bitcóin, no gozan de la propiedad de escalamiento porque, al aumentar el número de usuarios, la plataforma se congestiona, el tiempo de espera para la ejecución de las transacciones se extiende, la tarifa por transacción aumenta y su uso como medio de pago se desincentiva. El círculo virtuoso (mayor uso-mayor aceptación) que se verifica en otros medios de pago no existe en las criptomonedas (Bank of International Settlements, 2018). Esta disfuncionalidad ocurre porque la validación descentralizada de las transacciones deja de ser eficiente en la medida en que aumenta el número de usuarios. Las tarifas por transacción de varias criptomonedas se elevan en los períodos de mayor uso. Este proceso descentralizado, además de ser ineficiente, tiene un costo energético (en consumo eléctrico) tremendo.

La descentralización también hace posible revertir una transacción si el bloque en el que se encuentra registrada es sustituido por otro. Esto podría ocurrir cuando un grupo de nodos o mineros coluden para introducir bloques falsos en el sistema (Bank of International Settlements, 2018). Esta posibilidad, aunque mínima, hace que el principio de irreversibilidad tampoco se satisfaga con certeza.

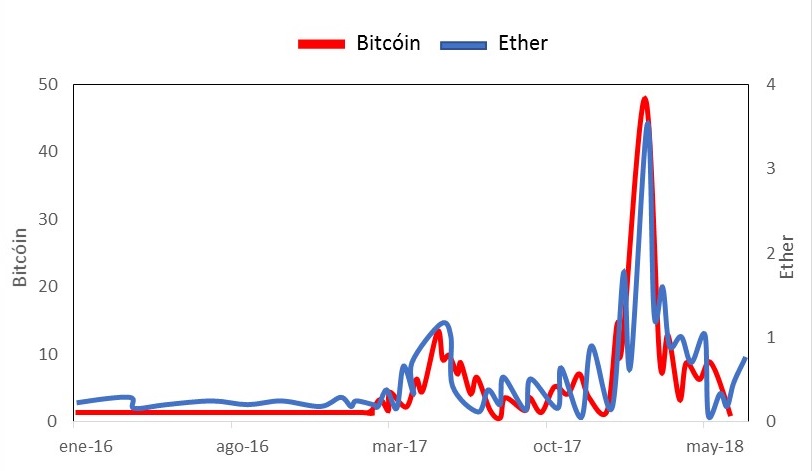

Tarifas por transacción del bitcóin y ether

(dólares)

Fuente: Bank of International Settlements (2018).

La ausencia de las propiedades de escalamiento e irreversibilidad diferencian a las criptomonedas de los medios de pago digitales basados en el dinero creado por los bancos centrales y los bancos del sistema financiero. La regulación, la supervisión y los esquemas de seguros aplicados al sistema financiero promueven la confianza en el dinero y lo convierten en un medio de pago universalmente aceptado. Aún no se ha desarrollado un sistema regulatorio completo sobre las criptomonedas, por lo que la confianza en su funcionamiento es potencialmente baja.

Todo lo anterior apunta a caracterizar las criptomonedas como una inversión de alto riesgo, más que como un medio de pago. El riesgo lo ocasiona, entre otras cosas, la importante fluctuación de sus precios, lo que implica que, en un breve período, y con cierta probabilidad, un monto de dinero invertido no necesariamente pueda recuperarse.

Una promesa: monedas digitales emitidas por bancos centrales

Las monedas digitales emitidas por los bancos centrales (CBDC, por sus siglas en inglés) son, más que una nueva forma de dinero, la alternativa digital al efectivo. Si bien las CBDC no se han adoptado ampliamente (con excepción de algunas pruebas piloto), la discusión sobre sus características ha sido intensa.

El BIS ha establecido algunos elementos fundamentales para su diseño en varios documentos. El objetivo de las CBDC no es sustituir, sino acompañar, los medios de pago digitales desarrollados por el sector privado (sector financiero, compañías telefónicas o tecnofinancieras en general). Por lo tanto, se perfilan como medios de pago digitales ofrecidos por el sector público, que deberían ser seguros, eficientes (de bajo costo) e inclusivos. Idealmente deben preservar las características del efectivo: su valor debe ser inferior al de los depósitos, deben tener una baja huella energética y deben facilitar los pagos entre países (Bank of International Settlements, 2020).

A diferencia de las criptomonedas, las CBDC estarán probablemente asociadas a una identidad digital, que no necesariamente coincide con la identidad real o nacional del usuario, y estarán fundamentadas en un sistema de dos niveles. Este sistema potencialmente también reproducirá el funcionamiento del efectivo: el banco central proveerá CBDC al sistema financiero y este las proveerá a los privados. Las CBDC deberán también ser una alternativa a los medios de pago digitales desarrollados por las grandes empresas tecnológicas, pues estas podrían desarrollar monopolios que posteriormente cobren altos costos a los usuarios.

Los bancos centrales deberían desarrollar independientemente las CBDC, según las necesidades y condiciones de sus sistemas de pagos. Sin embargo, es deseable que su tecnología permita la comunicación entre los diferentes países para garantizar la reducción de costos en los pagos transfronterizos y una mayor eficiencia (Bank of International Settlements, 2021).

La adopción global de las CBDC solo podría ocurrir en un contexto de cooperación internacional y amplia disponibilidad de la tecnología. En la medida en que se produzca una mayor coordinación para la implementación de plataformas compatibles de CBDC, los incentivos para su adopción serían muy altos: las CBDC podrían convertirse en importantes medios de pago nacionales y la principal forma de pagos entre países. Las ventajas de las CBDC con respecto a otros medios de pago digitales desarrollados de forma privada son la confianza que el público tiene en los bancos centrales —y su regulación— y los menores costos de acceso. Sin embargo, la adopción masiva de las CBDC pareciera aún lejana en el tiempo.

Carolina Pagliacci, profesora del IESA.

Referencias

Bank of International Settlements (2018). Cryptocurrencies: Looking beyond the hype. BIS Annual Economic Report. https://www.bis.org/publ/arpdf/ar2018e5.pdf

Bank of International Settlements (2020). Central banks and payments in the digital era. BIS Annual Economic Report. https://www.bis.org/publ/arpdf/ar2020e3.pdf

Bank of International Settlements (2021). CBDCs: An opportunity for the monetary system. BIS Annual Economic Report. https://www.bis.org/publ/arpdf/ar2021e3.pdf

Korella, J. L. y Li, W. (2018). Retail payment behaviour and the adoption of innovative payments: A comparative study in China and Germany. Journal of Payments Strategy & Systems, 12(3), 245-265.

Ndung’u, N. (2019). Taxing mobile phone transactions in Africa: Lessons from Kenya. Brookings Policy Brief: Africa Growth Initiative. https://www.brookings.edu/wp-content/uploads/2019/08/Taxing_mobile_transactions_20190806.pdf

Tchouassi, G. (2012). Can mobile phones really work to extend banking services to the unbanked? Empirical lessons from selected Sub-Saharan Africa countries. International Journal of Developing Societies, 1(2), 70-81. https://doi.org/10.11634/21681783150489.