")

Por este método de pago —desarrollado por completo en Venezuela— se transfieren el equivalente a 3.000 millones de dólares por mes. Es posible que el volumen de operaciones hechas por pago móvil pronto se equipare a las realizadas en puntos de venta.

Más de veinte millones de venezolanos están afiliados al pago móvil, el primer canal en ofrecer transferencias inmediatas en bolívares a cualquiera de los bancos venezolanos. Su uso extendido entre particulares, vendedores informales, pequeños comercios y hasta grandes supermercados ahora lo convierten en el método de pago con el mayor y más acelerado crecimiento en Venezuela.

«El cliente lo tomó como una solución en un momento coyuntural y luego lo hizo parte de su hábito. Así como hemos incorporado al teléfono móvil siempre en la mano, eso le ha dado la facilidad de crecer al pago móvil. Antes, te preocupabas si dejabas la tarjeta, pero hoy si llevas el teléfono estás tranquilo, porque allí dónde está el pago móvil», apunta José Aparcedo, vicepresidente de Medios de Pago, Canales y Open Banking de Bancaribe, en entrevista con Debates IESA.

El lanzamiento oficial del pago móvil se hizo en octubre 2017, cuando el país enfrentaba un escenario de escasez de efectivo y entraba en el capítulo de la hiperinflación. Su adopción fue impulsada por la crisis, pero ahora este sistema de pago está muy cerca de arrebatarle el liderazgo a los pagos con tarjetas de débito y crédito en el país.

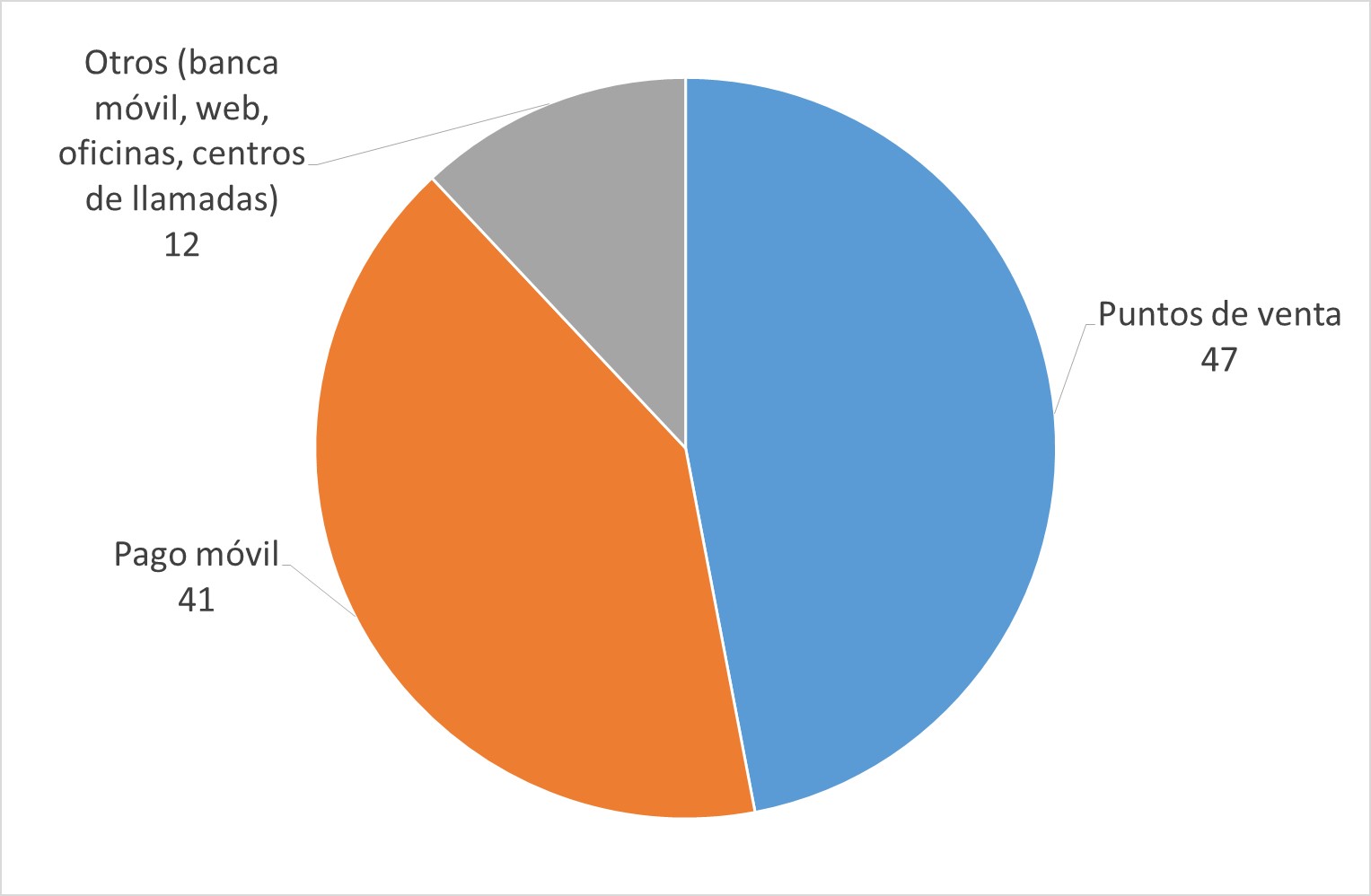

Por pago móvil se realizan el 41 por ciento de las operaciones bancarias venezolanas, mientras que los puntos de venta canalizan el 47 por ciento de los pagos, de acuerdo con las estadísticas más actualizadas del Banco Central de Venezuela (BCV) de abril de 2025.[1] En algunas entidades bancarias, el pago móvil ya es el método de pago más usado por sus clientes y el líder en el volumen de transferencias en bolívares.

Operaciones bancarias por canal, abril de 2025

(porcentajes)

Innovación a la venezolana

Cuando se dibuja un mapa global con los sistemas de pago inmediato más usados en cada país, en Venezuela habría que darle ese lugar al pago móvil. Hoy, se trata del equivalente a Zelle en Estados Unidos, Bizum en España, Pix en Brasil, Yape en Perú o el camino que empieza a recorrer Bre-B en Colombia.

El pago móvil venezolano fue concebido por el equipo tecnológico del Banco Mercantil, que buscaba una innovación para las transferencias sin tener que desembolsar una gran inversión inicial. «Se trata de un caso único en el mundo, porque lo que hicimos fue adaptar la mensajería que ya se usaba con los cajeros automáticos. En aquel momento, los bancos no estaban para invertir en nuevos servidores. Las primeras pruebas del pago móvil se hicieron entre Mercantil y Conexus en el año 2015. Cuando vimos que funcionaba, entonces nos dimos cuenta que había que incluir a toda la banca», explica Rodolfo Gasparri, actual presidente de Conexus y antiguo gerente de Operaciones y Tecnología de Mercantil, en entrevista con Debates IESA.

Conexus y Suiche 7B son las dos empresas que permiten la interconexión bancaria para que un cliente pueda realizar hoy un pago móvil a cualquiera de las más de veinte entidades bancarias del país. Antes se usaba más para que un cliente pudiera retirar efectivo con su tarjeta en cualquier cajero automático nacional; justo esa infraestructura fue la que sirvió como nodo central para el pago móvil.

La mayor innovación fue ajustar esa misma red de mensajería de los cajeros automáticos para hacer estas transferencias inmediatas de bolívares. Esto permitió que sus comisiones fueran bajas y se hizo gracias a una adaptación con la norma ISO 8583, que es el estándar global para los mensajes usados en los pagos con los plásticos tanto en puntos de venta como en los cajeros automáticos.

Gasparri fue el líder de un equipo tecnológico que se inspiró en las transferencias inmediatas que usaba el Chase Bank, en Estados Unidos, y que funcionaba con el número de teléfono celular o el correo electrónico del cliente. «Lo vi como algo muy disruptivo y pensé que había que llevarlo al banco, pero en aquel entonces eran muy pocos los bancos venezolanos que ya habían lanzado su aplicación móvil», dice Gasparri.

El pago móvil interbancario mueve el equivalente a 3.000 millones de dólares por mes y el ticket promedio por operación es de unos 17,60 dólares.

El pago móvil se programó desde el inicio con una modalidad multibanco. Esto permitió que un cliente pudiera registrar su número celular para el pago móvil con distintas entidades bancarias venezolanas, algo que no es posible, por ejemplo, con Zelle en Estados Unidos.

La adopción del pago móvil fue impulsada en conjunto entre la banca privada y organismos públicos como la Superintendencia de las Instituciones del Sector Bancario (Sudeban) y el Banco Central.

Para la banca venezolana y las empresas de Conexus y Suiche 7B supuso abrir una nueva línea de negocio y obtener ingresos con las comisiones. Mientras que al Ejecutivo venezolano le permitió ofrecer una solución para dinamizar las compras en la calle en un escenario de poco efectivo y falta de puntos de venta en los comercios.

«Fue un salvavidas», no duda en apuntar Gasparri sobre por qué la asociación público-privada trabajó de forma tan rápida para sacar adelante esta innovación tecnológica con todos los bancos de Venezuela.

Crecimiento exponencial del pago móvil

En 2017, menos de la mitad de la población venezolana contaba con teléfonos inteligentes para usar el pago móvil, pero aun así se completaron 551.083 transacciones con este nuevo sistema de pago inmediato en su primera quincena de uso.

Ahora, los reportes del BCV muestran que se hicieron 376 millones de operaciones con pago móvil para abril de 2025. Esto supone un crecimiento de 68.134 por ciento en apenas ocho años y habla de la importancia de este método de pago en el país.

El pago móvil interbancario mueve el equivalente a 3.000 millones de dólares por mes y el ticket promedio por operación es de 17,60 dólares. Cuando se acortó la brecha cambiaria entre la tasa de cambio del dólar BCV y el mercado paralelo, ese ticket promedio del pago móvil llegó a estar incluso en los 20 dólares por transacción en 2023.

«Los números muestran la adopción cultural de este medio de pago. Para los comercios también es atractivo contar con el pago móvil, porque las comisiones son más bajas y porque ofrece inmediatez. Con el pago móvil tienes el dinero inmediatamente en tu cuenta y no dependes de un procesamiento, como ocurre con las tarjetas», afirma Madelein Suárez, presidenta ejecutiva de Suiche 7B, en entrevista con Debates IESA.

El pago móvil hoy cuenta con cuatro vías de uso diferente: aplicaciones celulares de las propias entidades bancarias, mensajes de texto por celular (SMS), escaneo por el código QR y la reciente funcionalidad por acercamiento del celular con NFC, que es la misma tecnología usada en las nuevas tarjetas sin contacto.

El pago móvil con NFC solo lo ofrecen hoy cuatro entidades de la red Suiche 7B (Banco de Venezuela, Bancamiga, Bancaribe y Banco Nacional de Crédito). Se espera que otros bancos sumen esta funcionalidad en sus aplicaciones celulares en el venidero 2026, cuando también completen la migración a las tarjetas sin contacto.

«Hace menos de dos años lanzamos el estándar único de QR. El mayor logro de ese lanzamiento yace en haber puesto de acuerdo a todas las instituciones financieras del país, porque hasta a ese momento cada institución manejaba su propio código QR. Pero nuestras estadísticas nos muestran que algo más de sesenta por ciento de las operaciones del pago móvil son captadas todavía por el método tradicional de digitar los datos [en la aplicación celular]», advierte la ingeniera en sistemas Suárez.

Los expertos bancarios ahora se preguntan cuándo será el momento en que el pago móvil llegue a equiparar el volumen de operaciones bancarias hechas en puntos de venta.

La versatilidad del pago móvil justo es otra de las razones del arraigo entre los venezolanos. Los registros de Bancaribe incluso muestran un uso intensivo del pago móvil por mensajería celular en las regiones. «El pago móvil por SMS se sigue usando y de manera importante. Es el segundo después del tradicional para nuestros clientes y eso ocurre por el tema eléctrico. Fuera de la capital eso impacta mucho y el SMS facilita las transacciones sin Internet», resalta José Aparcedo.

En el camino de la adopción del pago móvil también se incluye la ventana que abrieron la banca y las compañías de software de sistemas contables para permitir que supermercados, farmacias y multitiendas pudieran enviarles el vuelto en bolívares a sus clientes con pago móvil. La banca también adecuó los sistemas de los puntos de venta para que los comercios pudieran confirmar las operaciones de pago móvil hechas por compradores en pequeños comercios.

Los expertos bancarios ahora se preguntan cuándo será el momento en que el pago móvil llegue a equiparar el volumen de operaciones bancarias hechas en puntos de venta y se convierta en el rey absoluto de los medios de pago en el país. La fecha exacta aún no está escrita, pero lo único claro es que los comercios, los emprendimientos y los profesionales con prácticas independientes están obligados a incluir al pago móvil como una de las opciones de pago que les ofrecen a sus clientes.

Margaret López, periodista especializada en finanzas, tecnología y cambio climático.

Suscríbase aquí al boletín de novedades (gratuito) de Debates IESA.

[1] Banco Central de Venezuela (s. f.). Canales y servicios de pago. https://www.bcv.org.ve/sistemas-de-pago/aspectos-legales/canales-y-servicios-de-pago.