La crisis económica que experimenta Venezuela es la más profunda y prolongada del último siglo. A diferencia de crisis anteriores, en la actual el colapso del sector petrolero tiene un papel clave. Pero la recuperación de este sector será insuficiente para superar la calamidad económica.

La actual recesión económica es la más larga y grave que ha sufrido Venezuela desde los años ochenta: 2018 será el quinto año consecutivo de contracción económica. Desde 2013, el producto interno bruto (PIB) ha acumulado una impresionante caída de 37 por ciento (FMI, 2018).

La referencia obligada para un colapso de esta magnitud, en un país que no está en guerra, es la Gran Depresión de los años treinta del siglo XX en Estados Unidos, que condujo a una revisión profunda de la manera de entender los problemas macroeconómicos y sus posibles soluciones. La Gran Depresión duró 48 meses y contrajo la actividad económica 26 por ciento (NBER, 2012). Esta crisis inspiró el «Nuevo Trato» de Franklin D. Roosevelt, que cambió las políticas económicas. El nuevo modelo diagnosticó el problema como una «falla de la demanda efectiva» y propuso como solución aumentar el gasto público.

En la historia reciente de Venezuela ha habido varias recesiones: 1983 (viernes negro), 1989 (Gran Viraje), 1996 (crisis bancaria), 2002 (paro nacional) y 2008 (crisis financiera global). Aunque de diferente naturaleza, un aspecto común a todas fue que la contracción económica no duró más de 24 meses. Lo que hace peculiar la recesión que comenzó en 2013, con su profundidad y duración, es que se debe a un colapso de la industria petrolera.

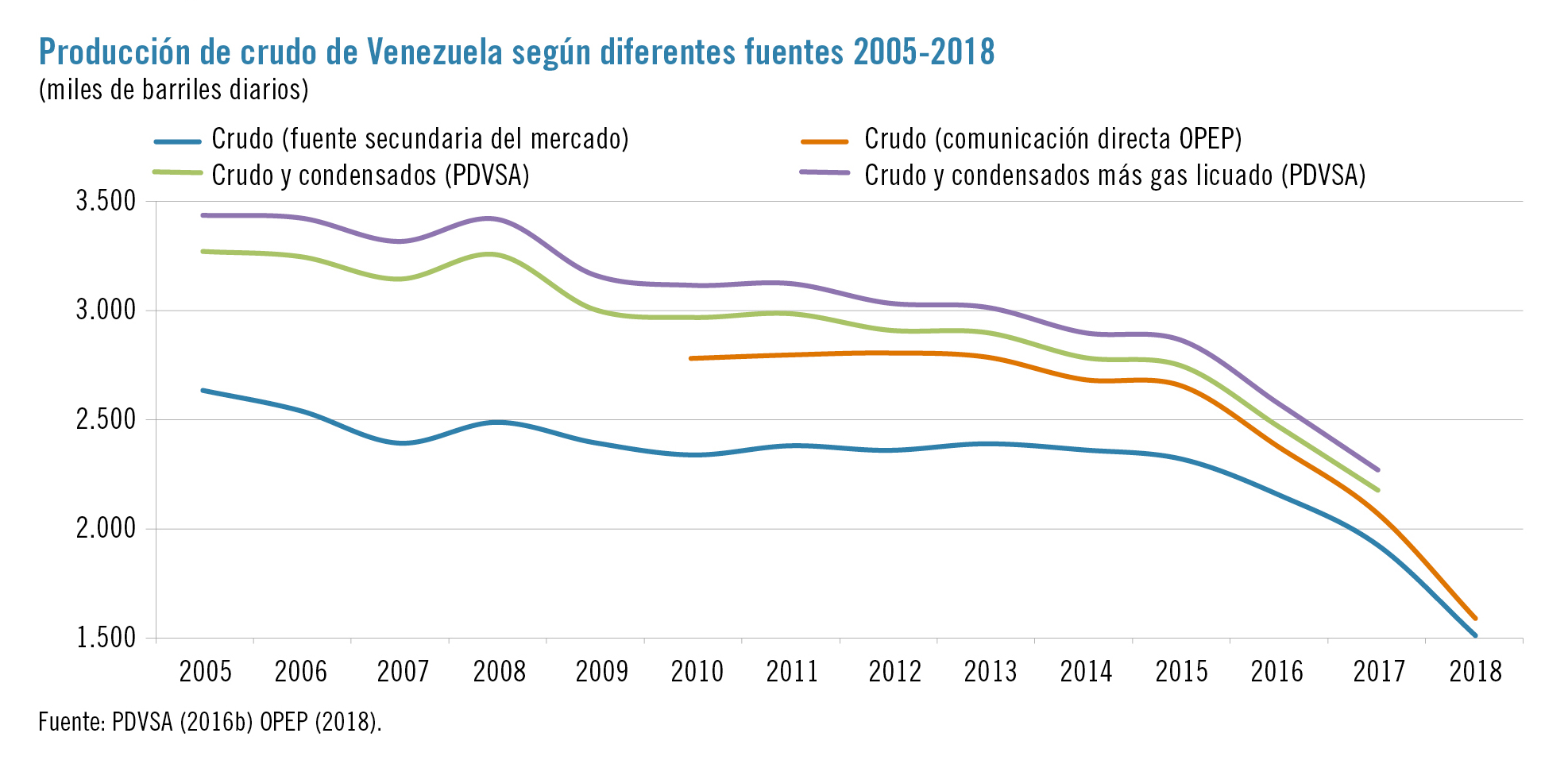

Antonio Francés (1996) se preguntaba cómo sería Venezuela sin petróleo. ¿Más pobre? Esta pregunta es hoy muy real e importante al dar cuenta de la gravedad de la crisis. En 1996 el país producía 3,13 millones de barriles diarios. En 2018 —si se mantiene la tendencia de pérdida de al menos 40.000 barriles diarios por mes, observada desde diciembre de 2017, según los reportes de la OPEP (2018)— es probable que la producción alcance a fin de año un promedio de 1,4 millones de barriles (o 1,1 millones en diciembre): una pérdida de dos tercios de la base económica del país. Señalaba Francés que la explotación del petróleo había acelerado la modernización y el cambio cultural del país; pero, en lugar de sembrar el petróleo, «lo estábamos cosechando». Hoy el país transita el camino descrito por Francés pero en reversa: sin petróleo y sin crear las condiciones para que las empresas públicas, incluida Petróleos de Venezuela (PDVSA), y privadas produzcan.

Espinasa (1998) y Rodríguez y Rodríguez (2016) señalaron el efecto de arrastre que tiene la actividad petrolera en su dimensión productiva, mediante la demanda de bienes y servicios para sus operaciones diarias y proyectos de inversión. En esta dimensión productiva se incluye la producción de insumos y bienes finales para el consumo de las industrias y los hogares (lubricantes, combustibles y aditivos, entre otros). A estos efectos de arrastre se agregan los producidos por el financiamiento del gasto fiscal vía impuestos, tributos y contribuciones fiscales y parafiscales que se derivan de la extracción y el procesamiento de hidrocarburos: la dimensión «rentística» de la actividad petrolera. Estos autores se referían, entonces, a los efectos multiplicadores de la actividad petrolera en sus dos dimensiones (rentística y productiva), que actualmente se encuentran «en reversa», producto del colapso de la actividad petrolera.

Suscríbase al boletín de novedades aquí.

Una historia de multiplicadores

El modelo de determinación del ingreso es el más sencillo para explicar el desempeño de una economía (Dornbush, Fischer y Startz, 1998). Los componentes autónomos (independientes del ingreso) de la demanda agregada (DAa) son el gasto público (G), la inversión (I) y las exportaciones (X). Los componentes dependientes del ingreso son el consumo privado (C) y las importaciones (M). Según la identidad macroeconómica fundamental, el ingreso y la producción de la economía (PIB) equivalen a la demanda agregada (DA): C + I + G + X – M. De esta forma, en su versión más simple, PIB = m*DAa = DA, donde m es el multiplicador de la demanda o gasto autónomo. Este modelo puede ayudar a comprender los efectos de la industria petrolera sobre el resto de la economía. Los componentes de gasto de origen petrolero que pueden suponerse «autónomos» serían las exportaciones petroleras (Xp), las inversiones petroleras (Ip) y el gasto fiscal de origen petrolero (Gp). Si se supone que Xp e Ip son las variables de origen «productivo», la variable Gp sería la dimensión «rentística».

Mediante el uso de matrices de contabilidad social es posible abordar las mismas preguntas sin la simplificación de disponer de un multiplicador único para evaluar el efecto de los diversos componentes de gasto (exportaciones, inversiones y gasto fiscal) sobre el PIB global (Breisinger, Thomas y Thurlow, 2009). De esta forma la composición de la demanda asociada al vector de exportaciones es diferente del vector de inversiones, y este a su vez del vector de gasto público. En cada uno de estos casos hay grandes diferencias. En el caso de las operaciones relacionadas con la producción y la exportación de crudo, habrá componentes importantes en el uso de químicos y solventes, y en servicios de perforación. En las inversiones habrá un gran componente de construcción, materiales de acero y estructuras metálicas. En el gasto público habrá un componente de materiales manufacturados relacionados con servicios de salud y educación. En Venezuela es posible calcular tales multiplicadores gracias a los trabajos del Instituto de Urbanismo de la Universidad Central de Venezuela (para los años ochenta y noventa) y el Banco Central de Venezuela (a partir de 1997).

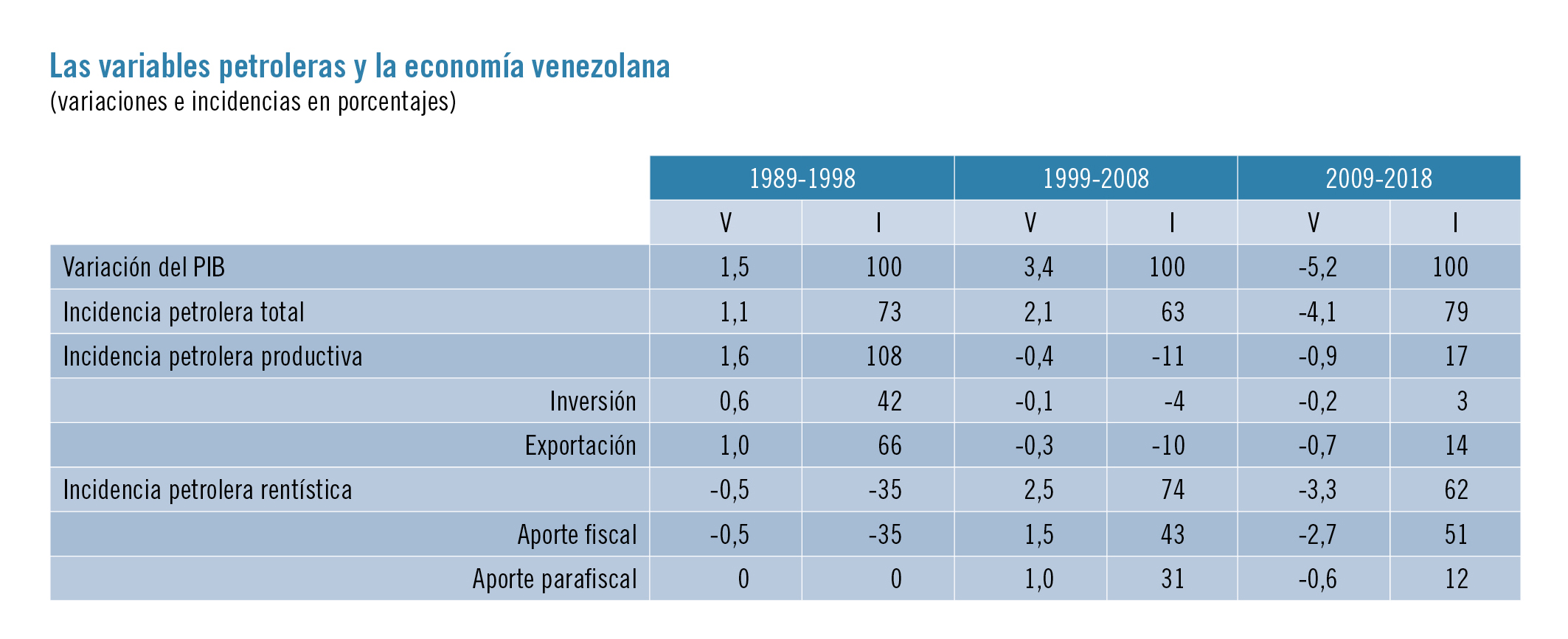

Para determinar la incidencia de las variables de origen petrolero (rentístico y productivo) sobre la economía se analizan sus efectos sobre el PIB y se distinguen tres períodos de la política petrolera: apertura petrolera, soberanía petrolera I y soberanía petrolera II. Cada período es de diez años, de forma tal que se resumen treinta años de desempeño de la actividad económica de Venezuela e incidencia de las variables petroleras productivas (exportaciones e inversión) y rentísticas (aportes fiscales y parafiscales), de acuerdo con la definición de estas variables propuesta por Espinasa (1998).

Apertura petrolera

Entre 1989 y 1998 la política petrolera tenía como objetivo aumentar la capacidad y la producción de crudos mediante la participación del sector privado en convenios operativos, asociaciones estratégicas en la Faja del Orinoco y convenios de exploración a riesgo. Los antecedentes de esta década se encuentran en el fracaso de la OPEP para mantener los precios alcanzados a finales de la década de los setenta e inicios de los ochenta.

En 1985 el costo de la política de defender los precios había ocasionado una pérdida de participación de mercado para el conjunto de la OPEP de casi veinte puntos, de 47 por ciento en 1970 a 28 en 1985. A pesar de la reducción de la participación de mercado, los precios no se mantuvieron en los máximos alcanzados en 1978 y 1981. Como respuesta, en 1986 Arabia Saudí introdujo unilateralmente el mecanismo de formación de precios conocido como net-back, que aseguraba la rentabilidad de los refinadores y también la colocación en el mercado de los crudos saudíes. A partir de ese momento, la prioridad de Arabia Saudí y el resto de los países de la OPEP fue mantener la participación en unos mercados conquistados por productores que no pertenecían a la organización.

Entre 1989 y 1998 la economía venezolana creció en promedio 1,5 por ciento anual; 73 por ciento de este crecimiento se debió al sector petrolero. Pero los efectos del sector petrolero fueron contradictorios. Por un lado, la inversión y las exportaciones petroleras impulsaron la economía 1,6 por ciento al año. Por el otro, como parte de la estrategia de la apertura petrolera consistió en que el Estado concediera rebajas fiscales para atraer inversiones, se obtuvieron menos recursos fiscales. Así, al crecimiento económico propiciado por la inversión y las exportaciones petroleras (1,6 por ciento), hay que restar la contracción que se produjo por los menores recursos fiscales de origen petrolero (-0,5). Como resultado neto, el sector petrolero propició un crecimiento de 1,1 por ciento anual.

Soberanía petrolera I

Este período (1999-2008) arranca, en cuanto a la actuación de la OPEP, con los acuerdos para contrarrestar los efectos de la crisis financiera asiática de 1997 y la segunda cumbre de la OPEP celebrada en Caracas en 2000. Stevens (2008) señala que el fortalecimiento de los precios logrado en este período se debió, más bien, al crecimiento de la demanda de China e India.

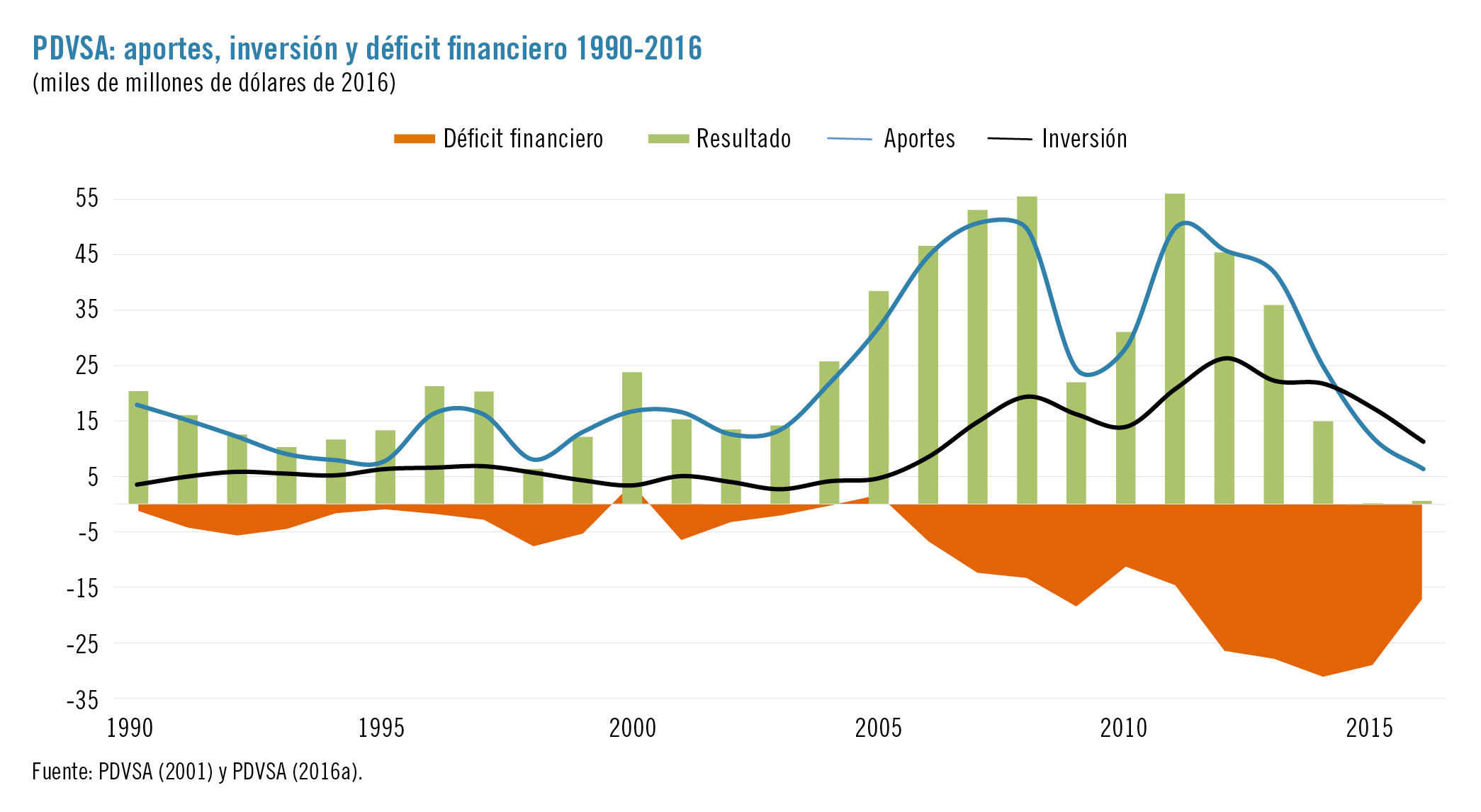

La política petrolera venezolana puso el énfasis en las variables «rentísticas» más que en las «productivas». En este período se aumentó la tasa de regalía de veinte a treinta por ciento y se disminuyó la tasa del impuesto sobre la renta de 66,7 a 50 por ciento. Al mismo tiempo se crearon mecanismos parafiscales, como las misiones y los programas sociales. Durante estos años, los aportes fiscales y parafiscales equivalieron a 90,1 por ciento del excedente operativo de la industria, mientras que entre 1990 y 1998 equivalieron a 84,9 por ciento. El cambio más significativo se produjo con la migración de los convenios operativos y las asociaciones estratégicas de la Faja del Orinoco a empresas mixtas con mayoría accionaria de PDVSA.

Entre 1999 y 2008 se registró un crecimiento económico promedio anual de 3,4 por ciento. De ese crecimiento, 62 por ciento fue resultado de la incidencia de las variables petroleras que, por sí solas, explicarían un crecimiento de hasta 2,1 por ciento al año. De la mezcla de variables productivas y rentísticas ya se desprendían señales de insostenibilidad a largo plazo. Las variables rentísticas impulsaban un crecimiento de 2,5 por ciento al año, mientras que las productivas representaban una contribución negativa (-0,4 por ciento) al crecimiento anual (un neto de 2,1). Ese crecimiento de 2,5 por ciento —atribuido a las variables rentísticas— se pudo materializar gracias a las inversiones realizadas en el período anterior (apertura petrolera). Si la producción de crudo no hubiera aumentado 1,2 millones de barriles diarios gracias a las inversiones de la apertura petrolera, no se hubiese podido materializar la captación de rentas por el alza del precio del petróleo. De manera que, sin la apertura, el crecimiento atribuible a las variables rentísticas sería 1,6 y no 2,5 por ciento. Lo insostenible de este modelo de soberanía petrolera radica en la falta de inversión y en la caída del volumen de exportaciones. El modelo era vulnerable a una caída de precio.

Soberanía petrolera II

A partir de 2009 se exacerba la presión (fiscal y parafiscal) sobre PDVSA en un ambiente de precios menores. La caída del precio en este período corresponde a lo que Dale (2015) denominó la «nueva economía del petróleo», en la cual el petróleo de esquisto tiene un papel central. No obstante, el aspecto fundamental de este período es el colapso de la producción de petróleo en Venezuela, debido al rezago de las inversiones que debían haberse realizado en el período anterior, la caída aun mayor de la inversión después de 2008, la acumulación de impagos a proveedores y la merma de la productividad, entre otros factores.

Entre 2009 y 2018 se registra una caída promedio de la actividad económica de 5,2 por ciento por año. Las variables petroleras han sido responsables de 79 por ciento del colapso de la actividad económica del país: las variables rentísticas explican 62 por ciento de esa caída; y las productivas; 17 por ciento.

El colapso petrolero explica la profundidad y la extensión de la crisis económica; en especial por el doble papel asignado al sector petrolero en el modelo económico-social vigente en las últimas dos décadas, como financista in extremis y como ejecutor y operador de la política de desarrollo social. Ambos papeles lo han desviado de su foco productivo en su área natural de competencia.

El modelo económico-social y el papel del sector petrolero

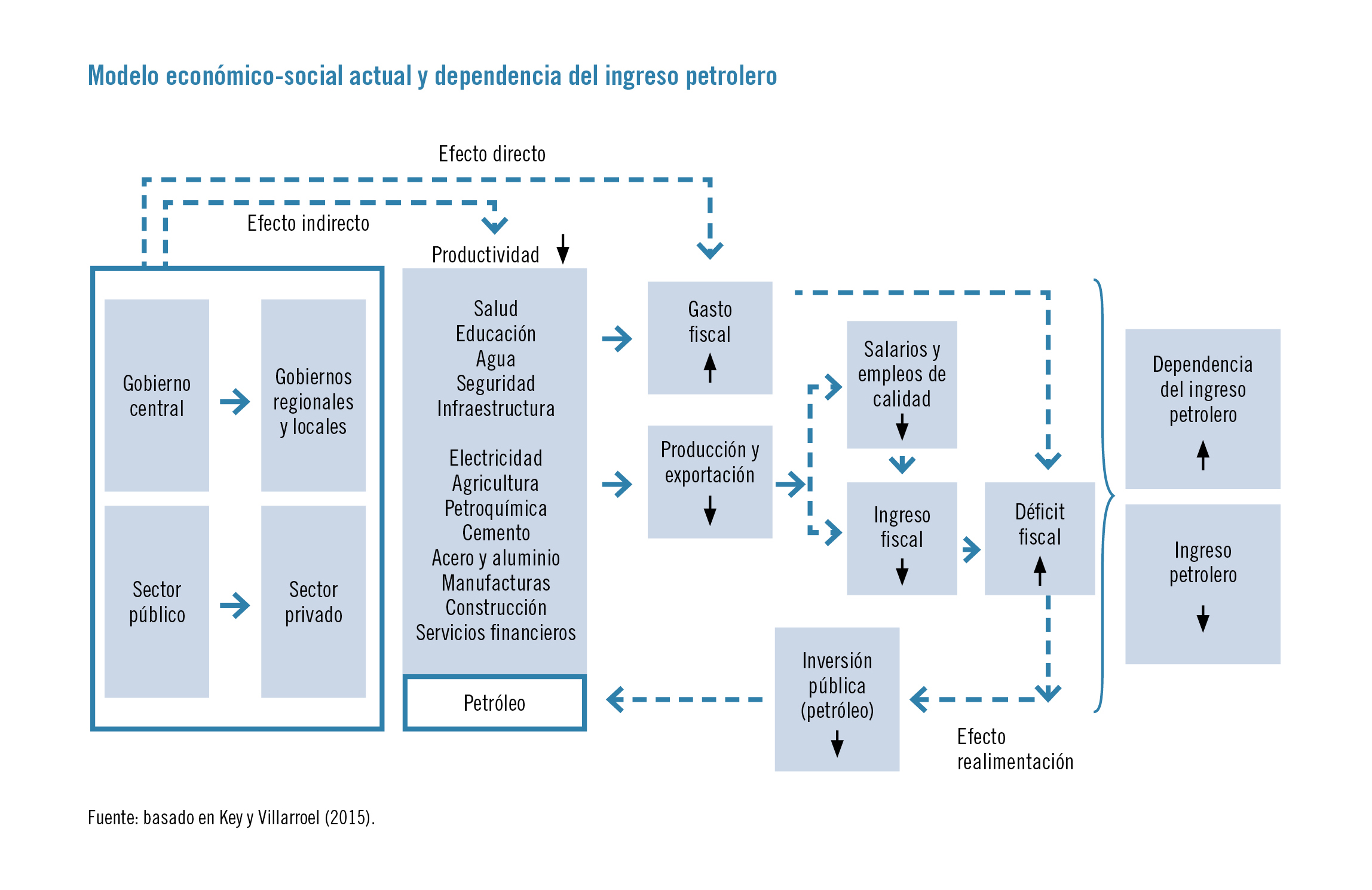

El colapso del sector petrolero y sus tres impulsores del crecimiento económico (exportaciones, inversiones y aporte fiscal) no es casual. El sector desempeña un papel protagónico en el llamado «socialismo del siglo XXI»; principalmente como financista, en una fase inicial, de un modelo estatista de la producción de bienes privados y centralista en la provisión de bienes y servicios públicos.

Este modelo creó una tremenda paradoja que lo hace inviable. Por un lado, propicia una mayor dependencia del ingreso petrolero, porque incentiva las demandas de todos los sectores económicos y sociales. Por el otro, debilita la industria petrolera en aspectos fundamentales del negocio, como la productividad y la inversión, lo que a la larga se traduce en menos ingreso petrolero para atender las necesidades de la sociedad y de la misma industria.

Parte del drama venezolano es que el modelo centralista y estatista impide el surgimiento de nuevos sectores económicos que complementen la actividad petrolera, lo cual hace que las condiciones de vida de la población sean cada vez más precarias. El modelo posee mecanismos directos, indirectos y de realimentación que fomentan y reproducen la dependencia del ingreso petrolero.

La expansión de la jurisdicción del Estado en medio de aumentos de precios del petróleo no es nueva en Venezuela (Karl, 1997); sin embargo, con el auge que comenzó en 2004, alcanzó una escala nunca antes conocida. Se revirtieron totalmente las privatizaciones de los años noventa y los procesos de descentralización en la provisión de bienes y servicios públicos. Adicionalmente pasaron a manos del Estado empresas que fueron privadas desde sus orígenes, en los sectores eléctrico y manufacturero, entre otros.

El efecto directo de dependencia del ingreso petrolero se materializa en la medida en que actividades privadas o descentralizadas aparecen como partidas de gasto del gobierno central, que aumentan el déficit fiscal y la necesidad de exigir más recursos al sector petrolero. El efecto indirecto se materializa con la caída de la productividad de los múltiples sectores que pasan a manos del Estado. Obuchi (2011) aporta pruebas de estas caídas de productividad, que ocasionan mayor presión sobre el gasto, pues se necesitan más recursos para lograr los mismos objetivos. La caída de productividad viene acompañada de disminución de los ingresos de los organismos y empresas estatales, y de los impuestos reportados y pagados, con lo cual tiende a aumentar el déficit y la presión sobre el uso del excedente económico de PDVSA. Un agravante de la pérdida de productividad del modelo estatista-centralista es la sobrevaluación de la tasa de cambio que se produce por el aumento del precio del petróleo (en ausencia de fondos de estabilización macroeconómica) y una política deliberada de endeudamiento externo a cuenta de tal aumento.

El efecto realimentación consiste en reducir el componente de inversión del sector público (incluida PDVSA), una vez que se agotan las fuentes de financiamiento del déficit fiscal debido a los dos efectos anteriores (directo e indirecto). La caída de las inversiones en las empresas no petroleras realimenta el efecto indirecto, porque la reducción de la inversión pública refuerza aún más la caída de productividad. Se realimenta la dependencia del ingreso petrolero al reducirse la capacidad de producción y generación de ingreso de estas empresas estatales no petroleras. Al reducirse la inversión en el sector petrolero, y producirse la caída de productividad, disminuye la capacidad para crear recursos que permitan atender las crecientes necesidades del resto de los sectores económicos y sociales del país.

Esta contradicción entre las crecientes exigencias de recursos de todos los sectores de la sociedad y la caída del ingreso petrolero hace insostenible el modelo a largo plazo, incluso en un escenario de estabilidad del precio del petróleo. Esta disparidad entre demanda e ingreso se ve agravada por la caída del precio del petróleo que ocurre durante los años 2008 y 2009, pero que adquiere visos de mayor permanencia a partir de 2014.

El gobierno, en vez de aprovechar la coyuntura de precios bajos de 2008 y de 2014 en adelante para revertir las consecuencias del modelo estatista-centralista, decide, por el contrario, reforzarlas. Impone un ajuste recesivo con la restricción a las importaciones de todos los sectores productivos, incluido el petrolero. La estrangulación de las importaciones refuerza aún más el modelo estatista-centralista. De esta forma, el modelo niega la posibilidad de que, gracias a los precios relativos (el mecanismo más eficiente de asignación de recursos en una economía moderna), ocurra una reactivación económica, tanto del sector petrolero como del no petrolero. El resultado es un aumento de las distorsiones de los precios relativos, incluidos el tipo de cambio (el precio más importante de la economía) y los precios de los combustibles, que se mantienen controlados. El control general de precios de bienes y servicios agrava la escasez y estimula a pagar primas que refuerzan la inflación, pero en nada incentivan la producción.

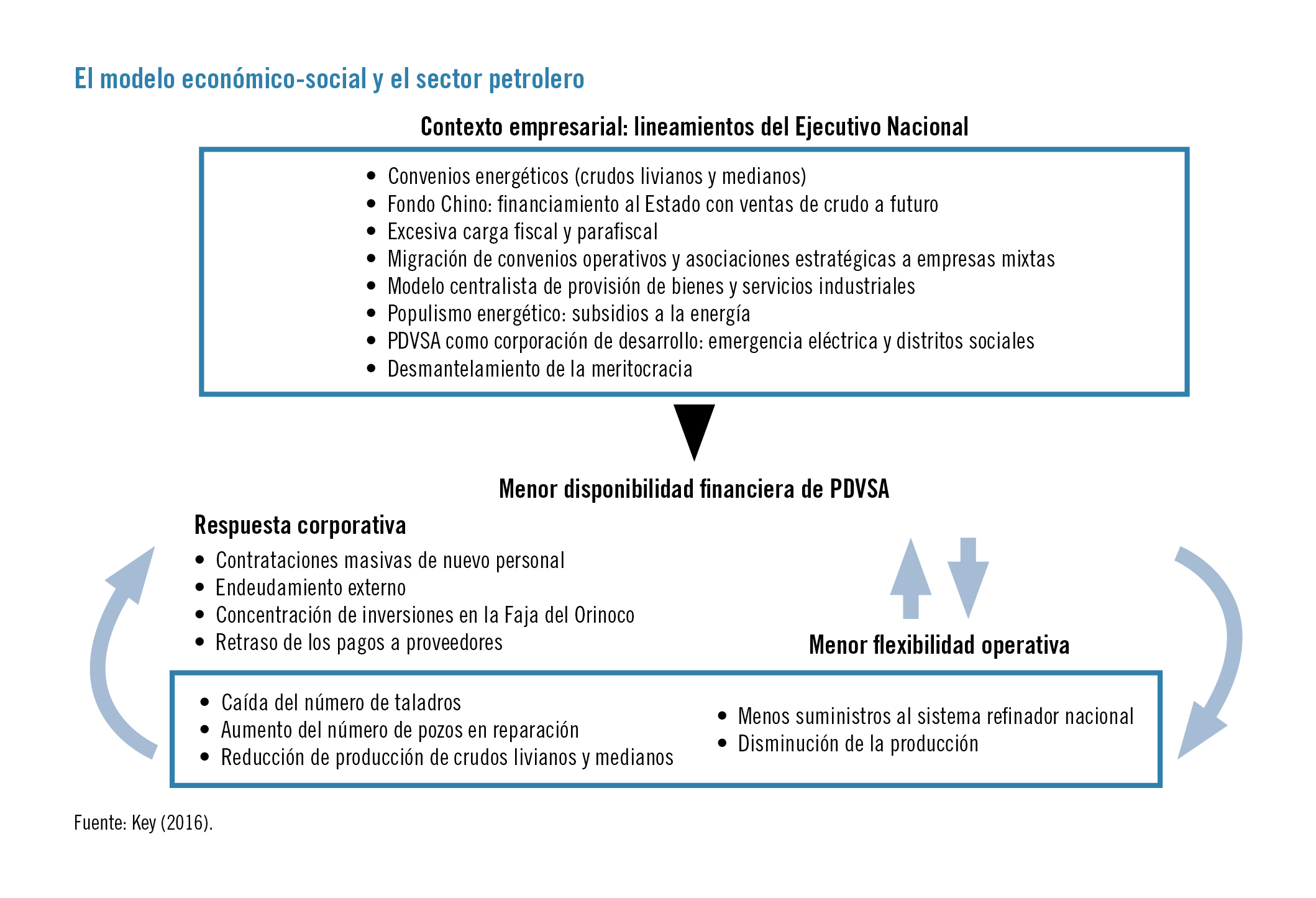

PDVSA en el modelo económico-social

La orientación de la política petrolera y los lineamientos directos del Ejecutivo Nacional merman los recursos propios de PDVSA para financiar sus inversiones de largo plazo y el mantenimiento de sus operaciones e instalaciones. Un repaso de las decisiones tomadas sobre PDVSA permite entender el estado actual de la empresa.

• El aumento, desde 1999, de la carga fiscal de PDVSA, reforzada desde 2001 con contribuciones parafiscales para financiar las «misiones sociales».

• La congelación del precio del combustible vendido en el mercado nacional, por debajo de los costos de producción y de oportunidad.

• La firma de acuerdos energéticos con países del Caribe a partir de 2000 que, en razón de las cantidades ofrecidas de crudo y el financiamiento de su pago, han mermado el flujo de caja de PDVSA.

• La migración, a partir de 2006, de los convenios operativos y las asociaciones estratégicas de la Faja del Orinoco hacia la figura de empresas mixtas, en las que PDVSA debe aportar más del sesenta por ciento del financiamiento de nuevos proyectos de inversión.

• La exigencia de convertir a PDVSA en una corporación de desarrollo mediante diversas iniciativas, como la creación de distritos sociales en 2006, que han implicado nuevas y diversas responsabilidades para los gerentes de operaciones.

• La creación de empresas de producción social (a partir de 2006) con fines alejados de los conceptos de sostenibilidad, que implican tiempo y esfuerzo dedicados a actividades no medulares de PDVSA.

• La adquisición y la expropiación, a partir de 2008, de empresas proveedoras de bienes y servicios petroleros del sector conexo, que aumentaron las exigencias de inversión de PDVSA en actividades no medulares.

• La venta de petróleo a futuro en virtud del Fondo Chino (2011), para financiar en más de sesenta por ciento los proyectos no petroleros del Estado.

• La atención por parte de PDVSA de la emergencia eléctrica a partir de 2009.

Al mismo tiempo que a PDVSA se le asignaban nuevos y variados compromisos gerenciales y operacionales no medulares, el lineamiento del gobierno fue desmantelar los criterios «meritocráticos» para el manejo de personal. Esta política explica el despido de más de 23.000 trabajadores de la llamada «nómina mayor», integrada por profesionales y técnicos de alta calificación y experiencia. De nuevo se presenta la paradoja entre la exigencia creciente de recursos y la incapacidad para generarlos.

En este contexto PDVSA recurrió al endeudamiento externo y tomó la cuestionable decisión de concentrar sus inversiones en la Faja del Orinoco, en detrimento de las inversiones en crudos livianos y medianos, particularmente en el occidente del país. Al subestimar los costos de capital para el desarrollo del crudo pesado y sobrestimar la capacidad de ejecución de la empresa en proyectos complejos, dejó de invertir en la extracción de crudos livianos y medianos, lo que ocasionó una caída vertiginosa de su extracción. Sin haber desarrollado capacidad adicional para procesar crudo pesado con nuevos mejoradores, la disminución del precio en 2008, y particularmente a partir de 2014, combinada con la caída de la producción de crudos livianos, limitó el alcance de las economías de dilución de crudos pesados de la Faja. La contraparte de esta realidad compleja ha sido una caída abrupta de la productividad media de los activos en propiedad, plantas y equipos de PDVSA y, en particular, los activos dedicados a exploración y producción, que han comprometido también la extracción de crudos pesados.

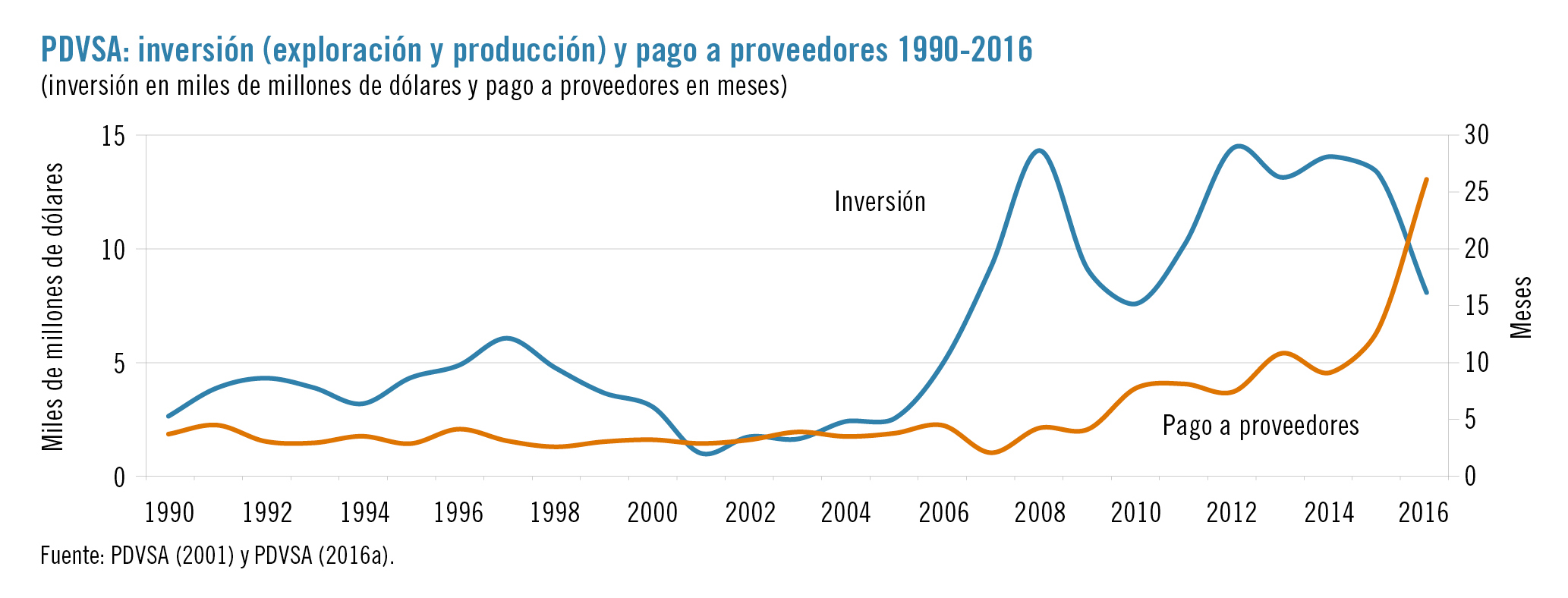

Con la caída del precio del petróleo a partir del segundo semestre de 2014 se produce una caída importante (en términos absolutos) de las inversiones de la empresa. Esto, sumado a los retrasos del pago a los proveedores, da cuenta de la caída acelerada de la producción que se registra entre 2016 y 2018.

Una vez agotado el financiamiento externo, al punto de resultar extremadamente costoso, el estrés financiero de la empresa merma su capacidad para pagar a contratistas y proveedores y contrae la inversión. En 2016 el promedio de pago de una factura alcanzó el record de 29 meses, un indicador que desde 1990 hasta 2007 estaba alrededor de 2,1 meses. En esta fase de estrés financiero se reduce la flexibilidad operativa de la empresa al no contar, en los tiempos requeridos, con insumos y servicios necesarios para la producción y el procesamiento de crudos. Se refuerza así una espiral de deterioro operacional indetenible (Monaldi, 2018).

La caída de la productividad: un grave problema

La caída de las inversiones desde 2009 explica en parte el deterioro operativo de PDVSA, reflejado en la caída continua de la producción de crudo; sea cual fuere la fuente de las cifras (informes de PDVSA, comunicación directa de la OPEP o fuentes secundarias del mercado) o el concepto de agrupación de rubros (crudos, condensados o gas licuado). Lo más grave es la caída de la productividad de la empresa, en torno al sesenta por ciento, entre 2006 y 2016. La productividad promedio de trabajadores directos y contratados cayó de 17.800 barriles por trabajador en 2006 a 6.500 en 2016. La productividad promedio de las propiedades, plantas y equipos alcanzó un valor máximo en 2006 de 21.000 barriles por dólar de valor de los activos y en 2016 se redujo a 7.100. Este declive hace inviable la recuperación del sector, a menos que se corrijan los problemas de raíz que han desviado el foco de la empresa de su objetivo primario como productora de petróleo.

La caída progresiva de la productividad está asociada con el diseño y la ejecución de la política de migración de los convenios operativos, las asociaciones estratégicas de la Faja Petrolífera del Orinoco y los esquemas de ganancias compartidas al esquema de empresas mixtas con mayoría accionaria del Estado (que es superior a sesenta por ciento del patrimonio). También está asociada con la absorción de empresas proveedoras de servicios y el cumplimiento de tareas propias de una corporación de desarrollo.

En el nuevo esquema, las empresas que antes actuaban con flexibilidad operativa son constreñidas financiera y operacionalmente de diversas formas. Financieramente, no se aprueba la remisión de utilidades, no se aportan las alícuotas para el financiamiento de nuevos proyectos, se exige el financiamiento forzado de la alícuota del Estado, se cambian las reglas de juego bajo la figura de consideraciones discrecionales caso por caso y se somete a las empresas al riesgo regulatorio de un Estado absolutamente discrecional. Operacionalmente, se interfieren y obstaculizan las funciones de gestión de recursos (procura, personal, cobranzas). A pesar de ello, las empresas mixtas han evitado una caída aún más pronunciada de la extracción de crudo.

Las caídas de productividad e inversión en el sector petrolero crean un déficit financiero de magnitudes colosales. Dada las dificultades de financiamiento externo que enfrenta el país, debido a la insostenibilidad de su modelo económico-social, el financiamiento de este déficit ha sido básicamente monetario por la asistencia del Banco Central. Este es el resultado de una sobreexplotación fiscal de PDVSA desde 1999 y de una asignación de funciones que escapan de su área de competencia y su razón de ser.

Claves para la recuperación de la industria petrolera venezolana

La recuperación de la base económica del país —su sector petrolero— es condición necesaria para superar la recesión económica actual. Cuatro aspectos clave para la recuperación del sector petrolero son los siguientes:

1. Devolver a PDVSA su papel de empresa operadora en la extracción y procesamiento de crudos, y concentrar su gestión en sus áreas de competencia.

2. Eliminar los aportes parafiscales de PDVSA, para mitigar la excesiva presión fiscal sobre la empresa.

3. Eliminar los subsidios implícitos a los combustibles en el mercado nacional.

4. Aumentar la participación del sector privado en la industria petrolera.

Clave para la recuperación de la industria petrolera es la premisa de maximizar la extracción de crudos. Dados los compromisos de la empresa, se impone hoy más que nunca la necesidad de maximizar los volúmenes de producción y exportación para afrontar tales compromisos.

Las necesidades de financiamiento de mediano plazo de la empresa están asociadas a una deuda financiera de 40.000 millones de dólares, una deuda con proveedores que supera los 30.000 millones de dólares, unos pasivos contingentes de más de 25.000 millones y compromisos con el Fondo Chino por otros 20.000 millones. Estas cifras totalizan unos 115.000 millones de dólares y pudieran representar una necesidad de financiamiento de 15.000 millones de dólares por año a mediano plazo. Además, se calculan necesidades de inversión entre 15.000 millones y 20.000 millones de dólares por año, según si se asume o no una producción entre 1,5 millones y 3 millones de barriles diarios para los próximos cinco años.

Permitir que PDVSA asuma estos compromisos —adquiridos sin criterios comerciales ni financieros a favor de la empresa— pone en duda su recuperación y viabilidad financiera. Bien sea que estas deudas queden o no en forma exclusiva en PDVSA, la única posibilidad de afrontar tales compromisos es aumentar al máximo la producción a mediano plazo, para lo cual se requieren como mínimo los cuatro puntos clave destacados al comienzo.

Hay una razón adicional por la cual la recuperación del sector petrolero en Venezuela debe descansar en los hombros del sector privado. Hay cambios significativos y estructurales en el mercado petrolero internacional que limitan la vida útil del petróleo. El Estado venezolano debería evitar o en todo caso estar dispuesto a compartir ese riesgo.

La participación del sector privado es clave en la actual recuperación. A corto plazo, las empresas mixtas son el vehículo para lograr la eficiencia y la productividad que caracterizaron a la industria petrolera venezolana. Ahora bien, una mayor participación del sector privado requerirá condiciones mínimas de estabilidad política, así como un entorno regulatorio y fiscal coherente con una estrategia de apertura.

No basta con recuperar la industria petrolera

La recuperación de la actividad económica en Venezuela depende del rescate de su industria petrolera. Ello requiere crear condiciones favorables para la participación de la inversión privada. Pero la recuperación del sector petrolero, por sí sola, no será suficiente para resolver el grave deterioro de la calidad de vida de la población. La prueba está en el desempeño de la economía entre 1989 y 1998: los años de la apertura petrolera. Durante ese período el crecimiento global fue, en promedio, apenas 1,5 por ciento anual, a pesar de que funcionaban los tres «motores» del sector petrolero (exportaciones, inversión y aporte fiscal).

La remoción de los subsidios implícitos en el mercado interno es indispensable para la sostenibilidad de la industria petrolera nacional. Esto implica pasar del 98 por ciento actual de subsidios a su total eliminación. Tradicionalmente ha existido una fuerte resistencia en la sociedad venezolana a eliminarlos. Liberar la restricción social en este sentido requerirá contar con un programa de ayuda internacional.

Referencias

- BP (2017): «Statistical review of world energy». Londres: British Petroleum.

- Breisinger, C., Thomas, M. y Thurlow, J. (2009): «Social accounting matrices and multiplier analysis». Washington: International Food Policy Research Institute.

- Dale, S. (2015): «The new economics of oil». Discurso en la Society of Business Economists Annual Conference. Londres, 13 de octubre. British Petroleum: https://www.bp.com/content/dam/bp/pdf/speeches/2015/new-economics-of-oil-spencer-dale.pdf

- Dornbush, R., Fischer, S. y Startz, R. (1998): Macroeconomía. Madrid: McGraw-Hill.

- Espinasa, R. (1998): «Política petrolera y desarrollo económico». SIC. No. 610. Diciembre.

- FMI (2018): «World economic outlook». International Monetary Fund: https://www.imf.org/external/pubs/ft/weo/2018/01/weodata/index.aspx

- Francés, A. (1996): «El petróleo: forjador del país y su cultura». Debates IESA. Vol. II. No. 2.

- Karl, T. L. (1997): The paradox of plenty: oil booms and petro-states. Berkeley: University of California Press.

- Key, R. (2016): «Petróleo y economía nacional: consideraciones sobre reactivación». Ponencia presentada en el foro «¿Tiene futuro Venezuela como país petrolero?». Caracas, noviembre. Grupo Orinoco-IESA: https://orinocodotblog.files.wordpress.com/2017/03/tiene-venezuela-futuro.pdf

- Monaldi, F. (2018): «The collapse of the Venezuelan oil industry and its global consequences». Washington: The Atlantic Council. http://www.atlanticcouncil.org/images/AC_VENEZUELAOIL_Interactive.pdf

- NBER (2012): «US business cycle expansions and contractions». National Bureau of Economic Research: http://www.nber.org/cycles/cyclesmain.html

- Obuchi, R. (2011): Gestión en rojo: evaluación de desempeño de 16 empresas estatales y resultados generales del modelo productivo socialista. Caracas: Ediciones IESA.

- OPEP (2018): «Monthly oil market report». Abril. Viena: Organización de Países Exportadores de Petróleo.

- PDVSA (2001): Anuario estadístico 1990-2001. Caracas: Petróleos de Venezuela S.A.

- PDVSA (2016a): Estados financieros consolidados con informe de contadores públicos independientes. Caracas: Petróleos de Venezuela S.A. http://www.pdvsa.com / images / pdf / estado_financiero / PDVSA estado_financiero_espaol_16.pdf

- PDVSA (2016b): Informe de gestión. Caracas: Petróleos de Venezuela S.A. http://www.pdvsa.com/images/pdf/iga/IGA_2016_Compilado.pdf

- Rodríguez, L. R. y Rodríguez, P. L. (2016): El petróleo como instrumento de progreso. Caracas: Ediciones IESA.

- Stevens, P. (2008): «Oil markets». Oxford Review of Economic Policy. Vol. 21. No. 1

Ramón Key, profesor del IESA, y Claudina Villarroel, profesora de la Universidad Central de Venezuela.