Un desafío para Venezuela es superar la brecha digital: el 36 por ciento de sus habitantes no tienen acceso a internet. Además, aumentar la penetración de internet puede contribuir al crecimiento económico del país. Exenciones de impuestos, subsidios y asignaciones de espectro sirven de contraprestación para que los operadores amplíen su cobertura.

Las telecomunicaciones son por esencia un sector muy dinámico e innovador, capaz de crear riqueza y mejorar la calidad de vida en una sociedad. El aumento de la penetración de internet ha tenido efectos positivos en las tasas de crecimiento económico de muchos países, e incluso en la lucha contra la pobreza (OECD, 2018).

¿Tienen las telecomunicaciones ese efecto dinamizador de la economía en la Venezuela actual? ¿Qué hace falta para que logren impulsar el crecimiento económico de la nación? ¿Pueden las políticas públicas promover que las telecomunicaciones logren ese efecto? En el mundo existen casos exitosos de políticas públicas que han contribuido a que las telecomunicaciones impulsen el desarrollo no solo económico sino también social.

El contexto

Mundialmente, las telecomunicaciones son reconocidas como un servicio esencial. En Venezuela, se consideran actividades de servicio e interés público, con rango constitucional, pues forman parte del derecho humano a la comunicación; adicionalmente, son un servicio liberalizado, en el sentido de que pueden ser explotadas directamente por privados.

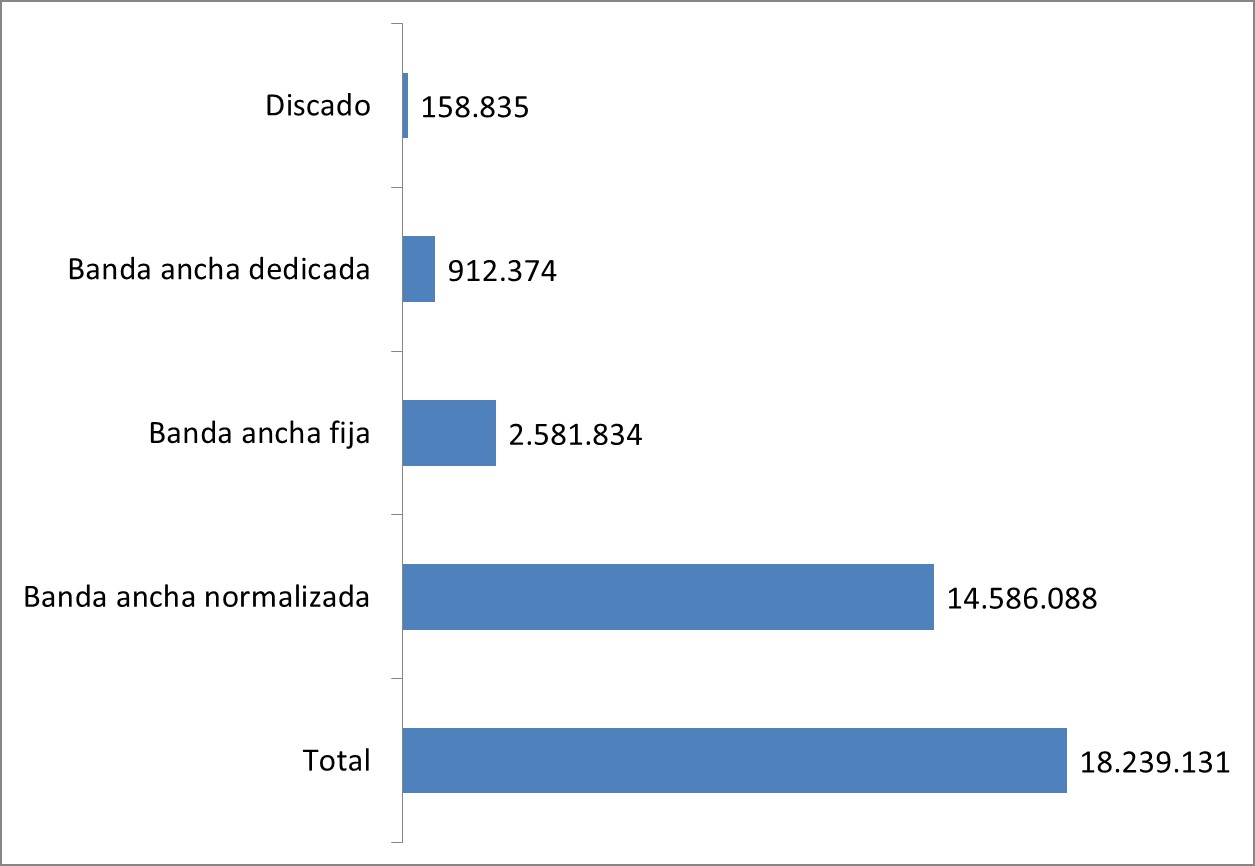

De acuerdo con la Comisión Nacional de Telecomunicaciones, organismo regulador en Venezuela, al cierre de 2019 el país tenía 18,2 millones de suscriptores de servicios de internet (Conatel, 2019). Un ochenta por ciento de los suscriptores correspondía a banda ancha normalizada, quienes poseen teléfonos inteligentes con planes que incluyen llamadas, mensajes de texto y datos. El restante veinte por ciento del mercado estaba integrado por los suscriptores de servicios tradicionales de internet: banda ancha fija (catorce por ciento) y banda ancha dedicada (cinco por ciento), quienes disponen exclusivamente de planes de datos y poseen como equipo terminal un módem móvil o un dispositivo USB para el acceso a internet. El resto (uno por ciento) estaba constituido por suscriptores de internet por discado (dial up).

Conatel ha habilitado a 86 operadores de servicios de internet. El principal prestador del servicio de banda ancha normalizada es la empresa Telefónica (con 48,7 por ciento del mercado), seguido por Movilnet (38,6 por ciento) y Digitel (12,5 por ciento). Mientras que el líder de los servicios tradicionales de internet —una base de 3,7 millones de suscriptores— es la empresa pública Compañía Anónima Nacional Teléfonos de Venezuela (Cantv) con 66,4 por ciento, que ha hecho el despliegue más importante de la red de transporte del país, seguida por Digitel (16,3 por ciento), Inter (6,3), Telefónica (5,2) y Movilnet (3,5). Los restantes operadores cuentan con una partición de 1,8 por ciento del mercado.

Suscriptores de servicios de internet en Venezuela por modalidades 2019

Fuente: Conatel (2019).

Importancia de las telecomunicaciones para la economía y la sociedad

Las telecomunicaciones tienen la virtud de impactar de forma transversal en otros sectores de la economía, pues los dinamiza y contribuye a su agilización y eficiencia. Es imposible pensar en el desarrollo de un sector o de una región sin telecomunicaciones.

En Venezuela, de acuerdo con el Banco Central, el sector telecomunicaciones tuvo un crecimiento acumulado de 150,6 por ciento durante doce años continuos —desde 2003 hasta 2015— en los cuales contribuyó positivamente al producto de la nación. Sin embargo, a partir del ejercicio de 2015 hasta el de 2018, el sector tuvo una caída de -2,9 por ciento promedio anual, no proporcional a la caída del resto de las actividades: -17,4 por ciento promedio (BCV, 2019).

Las cifras de cierre del año 2020 que proyecta la Comisión Económica para América Latina y el Caribe (Cepal) no son alentadoras. La economía de esta región caerá 9,1 por ciento a causa de la covid-19 (Cepal, 2020). Asimismo, el Banco Interamericano de Desarrollo estima que Venezuela tendrá una caída de treinta por ciento (Abuelafia y Saboin, 2020).

Frente a este futuro cercano la Organización para la Cooperación y el Desarrollo Económicos (OECD, por sus siglas en inglés), las Naciones Unidas, la CAF-Banco de Desarrollo de América Latina y la Unión Europea han argumentado sobre cómo la transformación digital puede ayudar a impulsar la productividad, fortalecer las instituciones, mejorar el gobierno e incrementar el bienestar con mayor inclusión social de familias, trabajadores y estudiantes (OECD, 2020). Pero, para eso, es necesario superar las brechas que limitan el acceso de todos a internet.

Desempeño del sector telecomunicaciones en Venezuela

Garantizar que se superen las brechas digitales, socioeconómicas, geográficas, de género y generacionales, y que las redes y servicios de telecomunicaciones tengan mayor y mejor cobertura nacional, es uno de los objetivos prioritarios de la mayoría de los gobiernos del mundo. En el año 2000 fue declarado por las Naciones Unidas uno de los subobjetivos de desarrollo del milenio, y luego uno de los subobjetivos de desarrollo sostenible. Venezuela alcanzó en 2015 una cobertura de 59 por ciento de habitantes con acceso a internet y 95,3 por ciento con acceso a servicios móviles.

En Venezuela se han desarrollado proyectos importantes, tales como el Octavo Proyecto de Servicio Universal, para el despliegue por parte de Cantv de la red de fibra óptica en todo el país, que incluye las zonas rurales o remotas; el proyecto Canaima, para colaborar con la alfabetización digital, al dotar de una computadora portátil a los estudiantes y maestros en colegios públicos; o el proyecto Infocentro, que permitió llevar las tecnologías de información y comunicación a comunidades de todos los municipios del país mediante centros comunitarios de internet. Más recientemente, el proyecto de fibra directa al hogar promete dar mayor velocidad de descarga a los usuarios.

Pero todavía falta un largo camino por andar, para una completa y real transformación digital. El desempeño del servicio de internet, visto en indicadores importantes como cobertura o velocidad, se encuentra por debajo del promedio de la región suramericana.

Indicadores de cobertura y velocidad del servicio de internet 2017 y 2019

| Cobertura (%) | Velocidad de descarga (Mbps) | ||||

| Hogares con banda ancha fija

(2017) |

Suscriptores con banda ancha móvil

(2017) |

Individuos con acceso a internet

(2017) |

Banda ancha móvil

(2019) |

Banda ancha fija

(2019) |

|

| Venezuela | 36,2* | 49,2 | 64,3 | 7,0 | 3,8 |

| Suramérica | 45,2 | 68,8 | 60,0 | 19,2 | 30,9 |

Nota: (*) Este porcentaje de Venezuela se refiere al número de suscriptores residenciales por cada cien hogares. Sin embargo, si se mide por número de habitantes mayores a 7 años de edad, al cierre del año 2019 el porcentaje de cobertura era de 61%.

Fuente: Cepal (2019).

Factores que inciden en el desempeño de los servicios

En el actual desempeño de los servicios de internet en Venezuela inciden múltiples factores. Los de mayor incidencia son los siguientes.

Mantenimiento insuficiente

Las infraestructuras de telecomunicaciones requieren constantes y costosas actividades de mantenimiento, pero la regulación de las tarifas ha ocasionado un rezago que impide cubrir los gastos operativos y de mantenimiento mínimos. Venezuela tiene las tarifas más bajas de América Latina; por ejemplo, un plan móvil básico que incluye llamadas y 500 megabytes de navegación tenía en diciembre de 2019 un costo que oscilaba entre 0,05 (Movilnet), 2,00 (Telefónica) y 3,00 dólares (Digitel), mientras que un plan similar en los países suramericanos tenía un costo promedio de 18 dólares. El mismo rezago se observa en las tarifas de los servicios de banda ancha fija.

Inversión insuficiente

Si bien se han hecho importantes inversiones en el sector, estas han sido insuficientes para continuar su expansión y mejora al ritmo del avance de la tecnología. Ello se debe a múltiples razones: dificultad para obtener divisas (por la caída del ingreso petrolero), regulación de tarifas e incluso medidas económicas coercitivas o sanciones que han complicado y en algunos casos imposibilitado las importaciones necesarias para las labores de mantenimiento o nuevas inversiones, por el cumplimiento excesivo de las sanciones por parte de los proveedores.

Nuevos operadores

Hacen falta más inversionistas con capacidad financiera y disposición para fomentar la competencia que estimule la cobertura de zonas desatendidas y mejore la calidad del servicio en todo el país.

Zonas rurales o remotas

Los operadores privados han puesto el énfasis en su expansión de la red en Caracas y otras grandes ciudades, donde el retorno de la inversión es más viable. Por ello existen zonas rurales, remotas o de baja densidad poblacional (generalmente ubicadas al sur del país) donde la cobertura de los operadores privados es insuficiente o nula. Si bien Cantv y Movilnet, los operadores públicos, han hecho un mayor esfuerzo para expandirse en estas zonas, el resultado ha sido insuficiente.

Ingresos de la población

La hiperinflación que vive Venezuela ha causado una disminución del poder adquisitivo del salario que explica la caída de la cobertura móvil, que fue cercana e incluso superior al ciento por ciento entre los años 2008 y 2015, y en 2019 descendió a 42 por ciento. Estudios realizados en México, Chile, Ecuador, Colombia y Paraguay, mostraron una correlación positiva entre el ingreso y el uso de servicios de telecomunicaciones (Rodríguez, 2019).

Mejores prácticas

En materia de telecomunicaciones, ¿qué está ocurriendo en el mundo? En el ámbito tecnológico, el mundo está abocado a incrementar la velocidad de navegación y a implementar 5G. En materia de regulación, se busca desregular cada vez más, para fomentar la competencia; de allí el debate entre legislar o no a favor de la neutralidad de la red. Pero, ¿qué se está haciendo para resolver los problemas de brecha digital?

La mayoría de los países miembros de la OECD tienen realidades económicas, sociales y geográficas totalmente distintas a la venezolana. Pero 31 de esos 36 países tienen problemas de brecha digital —especialmente, en zonas rurales, remotas o de baja densidad demográfica— que inciden negativamente en su desarrollo económico y social. Por ello, muchos países de la OECD han formulado políticas públicas para ampliar la cobertura y mejorar la calidad del servicio de telecomunicaciones, que promueven la competencia y la inversión privada, así como políticas alternativas para corregir fallas de mercado en las zonas rurales o remotas, que tradicionalmente no son atendidas porque de ellas no se obtiene un margen de rentabilidad atractivo para el inversionista privado (OECD, 2018). Tales políticas han resultado exitosas y constituyen un conjunto de mejores prácticas que pueden servir de referencia para Venezuela, pues tienen vigencia y aplicabilidad universal. Entre ellas se destacan las siguientes.

Licitaciones competitivas

Son procesos transparentes y abiertos mediante los cuales los operadores compiten por un incentivo proporcionado por el sector público: exenciones de impuestos, tarifas menores o nulas por licencias de espectro, préstamos a tasas de interés reducidas o subvenciones. Un ejemplo fue el proyecto Broadband Delivery UK (BDUK), implementado en Reino Unido para proporcionar banda ancha ultrarrápida (24 Mbps) al menos a 95 por ciento de las instalaciones del país, incluyendo zonas donde la rentabilidad estimada no atraía inversiones comerciales, mediante subsidios a British Telecom para la atención de estas zonas, con la salvedad de que, si la demanda superaba el veinte por ciento de utilización, la empresa devolvería el dinero concedido. A la fecha del informe (OECD, 2018), ha devuelto 161 millones de dólares al gobierno, que quedan disponibles para una mayor expansión.

Otro buen ejemplo ocurrió en Portugal. En 2009 se llevaron a cabo licitaciones competitivas para despliegue, gestión, operación y mantenimiento de redes de alta velocidad en zonas rurales. Los operadores debían garantizar la cobertura al menos al cincuenta por ciento de la población de cada municipio, con una velocidad mínima de descarga de 40 Mbps, además de garantizar el acceso a la red a todos los operadores y proporcionar, mediante subcontratación, una oferta minorista a todos los usuarios que lo requirieran.

Subastas inversas

En esta modalidad, la agencia estatal —el comprador— propone el bien o servicio que desea adquirir y los proveedores ofrecen sus atributos, bien sea servicios o coberturas ampliadas, a cambio de licencias, habilitaciones o fondos. Gana el que ofrezca más servicios a menor costo. Esta opción ha sido usada frecuentemente por los gobiernos para establecer obligaciones de cobertura a operadores móviles, a cambio del espectro que se le está asignando, y así garantizar la disponibilidad de los servicios de banda ancha móvil en más zonas.

Un caso de éxito fue el desarrollado por el gobierno de Portugal para la expansión de su huella móvil. El gobierno exigió a los operadores móviles, durante la subasta multibanda de 4G, que extendieran la cobertura a 480 parroquias históricamente desatendidas. Posteriormente, en 2017, cuando correspondía la renovación de otras licencias móviles por quince años más, se requirió a los operadores extender la cobertura móvil a 588 parroquias adicionales, en las que el criterio de rentabilidad económica habría hecho que se quedaran desatendidas.

Políticas de acceso abierto

Mediante esta política los gobiernos promueven el acceso mayorista a las infraestructuras de red existentes u otorgan financiamiento público a los proveedores —préstamos preferenciales o subsidios— para expandirse en áreas desatendidas, con la condición de dar acceso abierto a la infraestructura. Esto contribuye a fomentar la competencia, reducir los costos de implementación y el impacto negativo en el medioambiente, y beneficia a los usuarios con mejores opciones, menores precios, mayor velocidad y mejor calidad de servicio. Esta modalidad suele usarse en el marco de licitaciones competitivas en diversos contextos, desde redes de acceso fijo y móvil hasta cables submarinos.

Una experiencia de este tipo fue llevada a cabo en Letonia, donde el gobierno ejecutó un plan para el despliegue de redes de fibra óptica en áreas remotas, con acceso abierto a la red construida para que los operadores minoristas construyeran la última milla de fibra óptica. Asimismo, los operadores móviles podían arrendar fibra para conectar estaciones radio base para el despliegue de tecnologías 4G y 5G en condiciones justas y a precios competitivos. Ello es contantemente vigilado por el gobierno para cumplir el objetivo de cobertura mínima de 92 por ciento. En México se adoptaron políticas en el área de derechos de paso y de acceso a la información sobre la infraestructura disponible y su estado, con el fin de aumentar la eficiencia en el despliegue de redes de telecomunicaciones.

Redes municipales

Este interesante modelo surge de abajo hacia arriba. Consiste en redes de alta velocidad planificadas, construidas, operadas o financiadas por gobiernos locales, organismos públicos, empresas de servicios públicos u organizaciones que tienen algún tipo de participación pública local.

El modelo ha sido implementado exitosamente por varios países, como Suecia con su proyecto de «fibra de aldea». En la década de los noventa se crearon cooperativas comunitarias para el despliegue de redes de fibra por un costo considerablemente menor, en conjunto con municipios y operadores comerciales. El éxito del proyecto estuvo en que los miembros de las comunidades contribuían con su trabajo voluntario y fueron apoyados por el gobierno nacional con subvenciones.

Políticas públicas propuestas para Venezuela

Para lograr la transformación digital en Venezuela es necesario incrementar sustancialmente la inversión. Pero, ¿quién debe realizar las inversiones y cómo?

El sector telecomunicaciones requiere elevados montos de inversión, que suele poseer y ejecutar el sector privado con las garantías provistas por el Estado mediante regulaciones o subvenciones con fondos como el de servicio universal. Para ello, primeramente, se requiere un diagnóstico exhaustivo de la situación del servicio, para evidenciar y ubicar las mayores brechas y sus causas.

Luego del diagnóstico se podrían implementar algunas de las siguientes propuestas de políticas públicas, para mejorar el desempeño del servicio de internet en Venezuela, considerando las lecciones de los casos de éxito en diferentes países.

Incremento de tarifas

Dictar políticas que permitan actualizar regularmente las tarifas es fundamental para que los operadores puedan continuar su expansión, mantener la red y obtener un retorno de su inversión. Cuando las empresas fijan libremente sus tarifas se producen equilibrios simétricos, y los diferenciales de calidad ocurren de manera endógena (Matsushima y Mizuno, 2018), porque las empresas entran en competencia y sus principales armas para incrementar su participación en el mercado son la calidad de los servicios y las tarifas que cobran por ellos.

Si se considera que, por la situación económica actual, no todos los venezolanos cuentan con ingresos suficientes para soportar un incremento abrupto, se sugiere lo siguiente:

- Un ajuste gradual y segmentado de las tarifas, para proteger a la población más vulnerable.

- Un esquema de subsidios cruzados, entre los segmentos residencial y corporativo.

Asimismo, el Estado podría contribuir, con alguna medida impositiva u otro tipo de incentivos para los operadores, a la sostenibilidad del negocio, mientras se hacen los ajustes correspondientes.

Promoción de la inversión privada

La inversión requerida es de tal magnitud que se hace necesario abrir aún más el sector a la inversión externa. Para ello se debe crear la confianza suficiente con regulaciones claras que fomenten la estabilidad y la previsibilidad para inversionistas y operadores. Sobre este tema, la Comisión Europea preparó un resumen de los modelos de inversión que han aplicado sus países miembros, que han resultado exitosos (OECD, 2018).

Modelos de inversión para el despliegue de banda ancha

Fuente: OECD (2018). |

Proyectos con contraprestaciones

Para promover la reducción de la brecha digital, bien sea por asimetrías geográficas o socioeconómicas, el Estado podría contratar el despliegue u otorgar subvenciones, subsidios o créditos, y exigir como contraprestación a los operadores la ampliación de su cobertura a zonas rurales, remotas o de baja densidad poblacional, así como cumplir estándares mínimos de calidad que incluyan una velocidad tope mínima, como se hizo en Letonia. A tal efecto se sugiere privilegiar iniciativas locales y, como en Reino Unido, establecer contractualmente que los recursos del fondo de servicio universal, o cualquier otro recurso otorgado a los operadores como subvención por atender estas zonas, sean devueltos en caso de que la rentabilidad supere un límite fijado por mutuo acuerdo.

El irrenunciable papel del Estado

La tendencia mundial es que, para contribuir a la mejora de los servicios de telecomunicaciones, los reguladores asuman como objetivo principal el fomento de las innovaciones tecnológicas y establezcan reglas de juego claras para el desarrollo del mercado.

Conatel, como organismo regulador, podría asumir un papel fundamental como promotor de innovaciones tecnológicas, mediante el fomento de la inclusión y la competencia, el diseño de políticas que liberen las tarifas y atraigan la inversión extranjera, y la exigencia de contraprestaciones a los operadores para garantizar velocidades mínimas de navegación y cobertura de zonas remotas o de baja densidad poblacional.

El desempeño del sector telecomunicaciones no es exclusivamente un asunto de innovaciones y desarrollos de infraestructuras tecnológicas, sino también de políticas públicas. La lógica del mercado siempre hará que los operadores, en busca de la maximización de sus ganancias, se concentren en las zonas donde puedan obtener un mayor y más rápido retorno de la inversión. Corresponde al Estado corregir las fallas de mercado para garantizar el derecho a los servicios de telecomunicaciones, y asegurar que la cobertura total se alcance más pronto y con altos estándares de calidad.

Mairena Nieves Arvelaiz, consultora en materia de telecomunicaciones.

Referencias

- Abuelafia, E. y Saboin, J. (2020): «Una mirada a futuro para Venezuela». Banco Interamericano de Desarrollo. https://publications.iadb.org/es/una-mirada-futuro-para-venezuela

- BCV (2019): «Producto interno bruto por clase de actividad económica». Banco Central de Venezuela. http://www.bcv.org.ve/sites/default/files/cuentas_macroeconomicas/5_2_4_trim.xls

- Cepal (2019): «Estadísticas e indicadores». Comisión Económica para América Latina y el Caribe. https://cepalstat-prod.cepal.org/cepalstat/web_cepalstat/estadisticasIndicadores.asp?idioma=e

- Cepal (2020): «Contracción de la actividad económica de la región se profundiza a causa de la pandemia: caerá -9,1% en 2020». Comisión Económica para América Latina y el Caribe. https://www.cepal.org/es/comunicados/contraccion-la-actividad-economica-la-region-se-profundiza-causa-la-pandemia-caera-91

- Conatel (2019): «Informe de las cifras del sector telecomunicaciones. IV trimestre 2019» http://www.conatel.gob.ve/resultados-trimestrales/

- Matsushima, N. y Mizuno, K. (2018): «Strategic investments under competition for access provision». Telecommunications Policy. Vol. 42. No. 2: 127-144. https://doi.org/10.1016/j.telpol.2017.09.005

- OECD (2018): «Bridging the rural digital divide». OECD Digital Economy Papers. No. 265. https://www.oecd-ilibrary.org/science-and-technology/bridging-the-rural-digital-divide_852bd3b9-en

- OECD (2020): Latin American economic outlook 2020: digital transformation for building back better. OECD/United Nations/CAF/European Union. https://www.oecd.org/dev/latin-american-economic-outlook-20725140.htm

- Rodríguez, J. (2019): «Adopción de Internet en México: propuesta de un índice de telecomunicaciones». Revista de Economía. Vol. 38. No. 2. http://ensayos.uanl.mx/index.php/ensayos/article/view/131