En el actual contexto de fragmentación geoeconómica, las economías latinoamericanas emergen como proveedores alternativos para las cadenas de suministro de Occidente. Esta tendencia incipiente abre una oportunidad para la reinserción de Venezuela como país neutral en el mercado energético.

Paradójicamente, el actual contexto desglobalizador —caracterizado por una creciente fragmentación geoeconómica— podría abrir una ventana de oportunidad para Venezuela que le permitiría reintegrarse en el mercado energético occidental. Si se parte de la realidad político-institucional venezolana actual, esa ventana de oportunidad invita tanto a quienes formulan políticas públicas nacionales como a sus contrapartes de Occidente (Estados Unidos y Europa), a un viraje hacia el pragmatismo.

Las causas de la fragmentación geoeconómica radican principalmente en consideraciones geopolíticas. Por un lado se encuentra la creciente amenaza político-territorial de China a Taiwán, que representa un riesgo considerable para las cadenas de suministro de manufacturas occidentales dada su dependencia de China. Durante la pandemia, esa dependencia salió a relucir cuando las estrictas medidas de confinamiento en China interrumpieron parcialmente las cadenas de suministro manufactureras internacionales. La interrupción se tradujo en una contracción de la oferta agregada mundial, lo que en parte desencadenó la inflación que experimentan actualmente las economías occidentales. Por otro lado, la guerra entre Rusia y Ucrania ha ido resaltando de forma más explícita las contradicciones geopolíticas entre Rusia y Occidente.

Desde la perspectiva occidental se pueden observar dos manifestaciones concretas de un proceso de fragmentación geoeconómica:

- El desacoplamiento gradual de China en lo que se refiere a cadenas de suministro manufactureras.

- La desvinculación de Rusia de los mercados de materias primas; hasta el año 2021 Rusia se perfilaba como el principal proveedor de gas y petróleo de Europa occidental.

Estas manifestaciones, sin duda alguna, contrastan con el cenit globalizador de hace apenas pocos años. Con el desacoplamiento de China y la desvinculación de Rusia las economías latinoamericanas emergen como proveedores alternativos para las cadenas de suministro de Occidente.

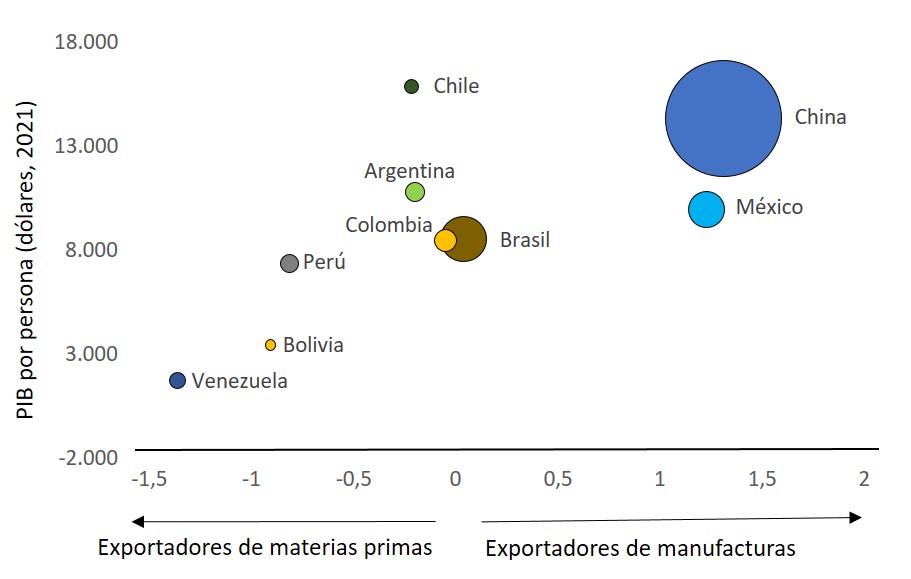

México se perfila como motor industrial para el suministro de bienes intermedios manufacturados. Ha alcanzado un grado de industrialización de sus exportaciones similar al de China. Adicionalmente, con sus más de 140 millones de habitantes, dispone de una oferta laboral abundante que está en capacidad de ofrecer, con economías de escala, cadenas de suministro manufactureras internacionales a bajo costo.

Gran parte de las economías latinoamericanas se perfilan como proveedoras de materias primas y productos procesados: son economías relativamente pequeñas, con mano de obra escasa y abundantes recursos naturales. Este es el caso de los países que forman el llamado «triángulo del litio»: Argentina, Bolivia y Chile. Venezuela también entra en esta segunda categoría y se perfila como exportador de petróleo y gas, dada su cercanía geográfica con Estados Unidos. La expresión nearshoring significa, según el Foro Económico Mundial, el redireccionamiento de cadenas de suministro basado en la proximidad geográfica.[1]

Producto interno bruto por persona y grado de industrialización de las exportaciones de países latinoamericanos y China

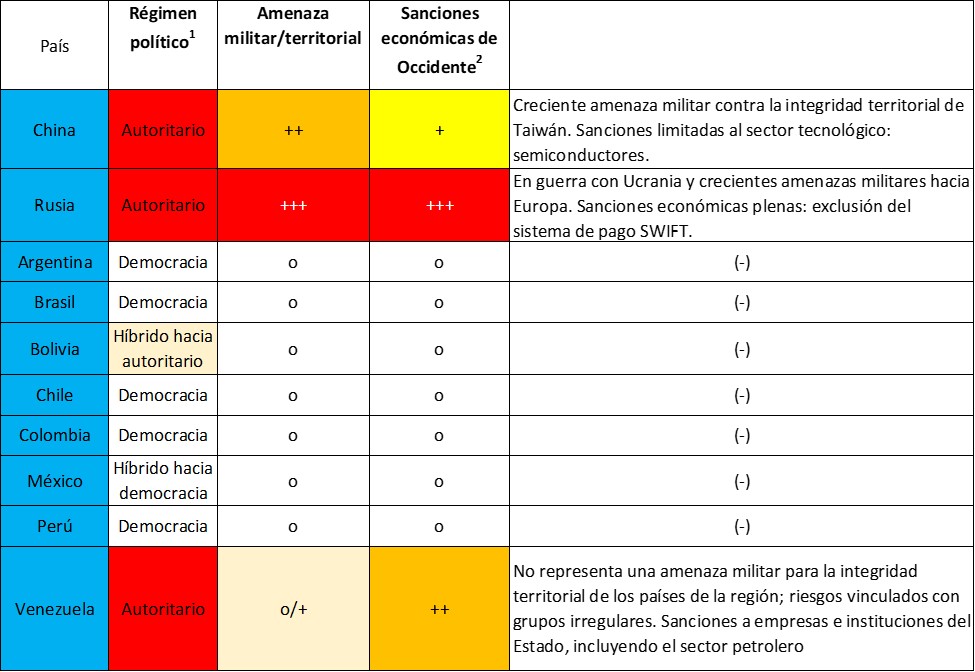

A los criterios de racionalidad económica se suman con cada vez más ímpetu consideraciones de índole geopolítica en lo que respecta a Latinoamérica. Con la finalidad de minimizar o incluso eludir las contradicciones que puedan emanar de esas consideraciones, es probable que las economías avanzadas de Occidente inviertan en Latinoamérica con criterios de riesgo político. La expresión friendshoring significa, según la definición del Foro Económico Mundial, un redireccionamiento de cadenas de suministro hacia países amigos. Un criterio importante para este redireccionamiento es el régimen político de un país: países con regímenes políticos similares tienen mayor probabilidad de estar geoeconómicamente alineados.

La mayoría de las principales economías latinoamericanas son percibidas como democracias, cuasi democracias o sistemas híbridos, según The Economist Intelligence Unit.[2] Esto implica que, en el actual contexto de fragmentación económica, estas economías se perfilan como países amigos de Occidente, dado que en Estados Unidos y la Unión Europea imperan regímenes democráticos. Por lo tanto, gran parte de las economías latinoamericanas están en condiciones de explotar sus potencialidades en un ambiente de relaciones amistosas con Occidente, sea en el sector de materias primas e industrias conexas o en el sector manufacturero.

Venezuela es la excepción, pues su régimen político actual es de carácter autoritario, según la clasificación de The Economist Intelligence Unit. Los regímenes políticos de China y Rusia son también de carácter autoritario, lo que explica en parte el antagonismo creciente entre estos países y Occidente. La empatía política entre regímenes políticos autoritarios también explica el alineamiento de Venezuela con China y Rusia. Adicionalmente, el tipo de régimen político también explica en parte el hecho de que estos países estén sujetos a sanciones económicas por parte de Estados Unidos y la Unión Europea.

Grados de fragmentación geoeconómica: China, Rusia y países de América Latina

![]()

La submuestra de países con regímenes autoritarios sancionados puede dividirse en dos categorías, según representen una amenaza militar/territorial para Occidente (Rusia y China) o no (Venezuela). Rusia inició una invasión militar a gran escala de Ucrania en febrero de 2022 y se encuentra en pleno conflicto bélico con ese país desde entonces. Adicionalmente, la amenaza militar de Rusia hacia los demás países de Europa (exceptuando Bielorrusia) ha ido aumentando, dado el apoyo armamentístico que la OTAN le brinda a Ucrania. Por su parte, China representa una potencial amenaza militar contra la integridad territorial de Taiwán (aliada de Estados Unidos) y ha hecho recientemente demostraciones de fuerza en ese sentido. A diferencia de Rusia y China, Venezuela no representa una amenaza militar ostensible para la integridad territorial de los países de la región. Esto podría ser un factor de peso en las reconsideraciones de índole geoeconómica de Estados Unidos, en el nuevo contexto de fragmentación geoeconómica.

Las sanciones impuestas a los países autoritarios difieren en sus grados de severidad. Paradójicamente China, a pesar de representar una amenaza político-territorial para Taiwán, es el país sujeto a las sanciones más leves de la muestra. Las sanciones aplicadas a China se limitan más que todo al sector de semiconductores: intentan impedir el acceso de China a tecnología de punta que podría ser utilizada para desarrollar armas avanzadas.[3] En contraste, Rusia está sujeta a sanciones económicas plenas, incluida su exclusión del sistema de pago internacional SWIFT, debido a que Rusia representa la mayor amenaza militar a la integridad territorial de Europa.

Las sanciones impuestas a Venezuela son de menor severidad que las impuestas a Rusia, si se consideran las diferencias en tamaño y las características de las respectivas economías. Sin embargo, si se comparan con China, las sanciones impuestas a Venezuela son mucho más severas. En efecto, el régimen de sanciones incluye al sector petrolero, el principal proveedor de divisas del país.[4]

Para Venezuela se abre una ventana de oportunidad: la posibilidad de reinsertarse como país neutral en el mercado energético occidental. Dado que no representa una amenaza militar a gran escala para la región, las principales economías avanzadas de Occidente encabezadas por Estados Unidos podrían reconsiderar su percepción de riesgo e iniciar un acercamiento paulatino basado en el pragmatismo económico. Por un lado, esto podría incentivar al gobierno venezolano actual a adoptar una posición más neutral en el contexto de fragmentación geoeconómica, como lo hacen algunos pares latinoamericanos; por ejemplo, Brasil. Por otro lado, un posible restablecimiento de vínculos comerciales en los sectores petrolero y gasífero con las economías avanzadas de Occidente podría contribuir a diversificar el mercado energético global en un contexto de desacoplamiento de Rusia.

Un hecho concreto ha sido la flexibilización del sector petrolero que Estados Unidos ha venido otorgando a Venezuela desde 2022.[5] Sin embargo, el acercamiento entre Venezuela y Estados Unidos se ve dificultado por las características del régimen político venezolano, que lo califican de autoritario.

Un cambio hacia un régimen más democrático en Venezuela, que permita destrabar el actual statu quo geoeconómico, no es imposible. Pero es poco probable, debido al marco político-institucional que se ha instaurado en el país durante los últimos 24 años. En el futuro inmediato es más realista apuntar a que el sistema político-institucional venezolano devenga en un régimen híbrido, más similar al imperante en Bolivia que a una democracia plena como la de Chile.

Un paso en este sentido podría ser, por ejemplo, asegurar garantías electorales plenas que permitan la realización de elecciones transparentes en 2024. Convertir el sistema político-institucional venezolano en un régimen híbrido, en el futuro cercano, sintonizaría más al país con sus pares latinoamericanos y le permitiría migrar hacia una posición más neutral en el actual contexto de fragmentación geoeconómica. Esto daría cabida a un mayor margen de acción en términos de pragmatismo económico, lo cual podría permitir un levantamiento gradual más generalizado de las sanciones al sector energético por parte de Estados Unidos.

Los cambios incipientes en las estructuras de cadenas de suministro occidentales mediante el redireccionamiento de inversión extranjera directa conducen a las economías de Occidente a repensar sus criterios político-económicos desde una visión de realpolitik. Esto permitirá a los países de América Latina atraer más inversión de Occidente, sin necesariamente disminuir los vínculos comerciales con China. Esta nueva dialéctica geoeconómica abre una ventana de oportunidad para la Venezuela actual.

David Pinto, economista, Deutsche Bank, Alemania.

José Manuel Puente, profesor titular del IESA y asociado del IE-Madrid.

Las opiniones expresadas en este artículo son de los autores y no de Deutsche Bank.

Notas

[1] World Economic Forum (2023, 17 de febrero). Supply chains: What’s the difference between ‘friendshoring’ and other global trade buzzwords? https://www.weforum.org/agenda/2023/02/friendshoring-global-trade-buzzwords/

[2] The Economist. (2023, 1 de febrero). The world’s most, and least, democratic countries in 2022. https://www.economist.com/graphic-detail/2023/02/01/the-worlds-most-and-least-democratic-countries-in-2022

[3] The Economist. (2023, 30 de marzo). America’s commercial sanctions on China could get much worse. https://www.economist.com/briefing/2023/03/30/americas-commercial-sanctions-on-china-could-get-much-worse

[4] Oliveros, L. (2022). Efecto de las sanciones financieras y petroleras sobre Venezuela. Washington Office on Latin America. http://www.wola.org/wp-content/uploads/2020/10/Oliveros-Resumen-FINAL.pdf

Rodríguez, F. (2023). The human consequences of economic sanctions. Center for Economic and Policy Research (CEPR). https://cepr.net/wp-content/uploads/2023/04/FINAL-The-Human-Consequences-of-Economic-Sanctions-Rodriguez-7.pdf

[5] Daniels, J. y Schwartz, F. (2022, 16 de noviembre). Chevron to resume Venezuela oil production as US eases sanctions. Financial Times. https://www.ft.com/content/5bb62f19-a7c6-4e0d-9c6e-26fa50632cbb

Fuentes de los gráficos:

- Producto interno bruto por persona y grado de industrialización de las exportaciones de países latinoamericanos y China

Nota: la población determina el tamaño del círculo y un índice de complejidad económica negativo indica mayor importancia relativa de materias primas en la canasta de exportaciones; aunque existen actividades manufactureras de bajo valor agregado que también obtienen un índice negativo (por ejemplo, las maquiladoras textiles que tienen un peso significativo en las exportaciones de algunos países centroamericanos como Honduras y El Salvador).

Fuentes:

a) International Monetary Fund (2022). World economic outlook. https://www.imf.org/en/Publications/WEO

b) Growth Lab (2021). The atlas of economic complexity. Center for International Development, Harvard University. https://atlas.cid.harvard.edu/

2. Grados de fragmentación geoeconómica: China, Rusia y países de América Latina

Notas: 1) clasificación de The Economist Intelligence Unit para el año 2022; 2) sanciones impuestas por Estados Unidos y la Unión Europea.

Fuente: The Economist. (2023, 30 de marzo). America’s commercial sanctions on China could get much worse. https://www.economist.com/briefing/2023/03/30/americas-commercial-sanctions-on-china-could-get-much-worse