El crecimiento del gasto social en América Latina en los últimos veinte años ha puesto de relieve la importancia económica de un sector estratégico —la salud—, abierto a oportunidades de inversión para empresas capaces de someterse a la competencia internacional.

Víctor Carrillo / 9 de enero de 2017

Es razonable que un proceso de internacionalización comience por la identificación de oportunidades de negocios globales o regionales en un sector. Existen dos herramientas clásicas de análisis de entorno que permiten organizar el pensamiento sobre estas cuestiones. La primera es el análisis de tendencias, que permite estimar el desempeño de variables mediante la observación de su evolución (Francés, 2006). La segunda es el análisis de competitividad sectorial, que muestra la capacidad de un sector o industria para insertarse exitosamente en el mercado internacional (Porter, 1990). La idea es identificar tendencias que puedan traducirse en oportunidades de negocios para sectores competitivos. La pregunta es: ¿crea alguna oportunidad de negocio la expansión del gasto social en América Latina? De ser así, ¿cuál sector posee suficiente competitividad para insertarse de manera exitosa?

La expansión del gasto social en América Latina

El gasto social se refiere al monto de recursos públicos destinados a financiar proyectos en las áreas de educación, salud, vivienda y asistencia y previsión social. En los últimos veinte años la tendencia es clara: los gobiernos de América Latina han expandido significativamente estos recursos.

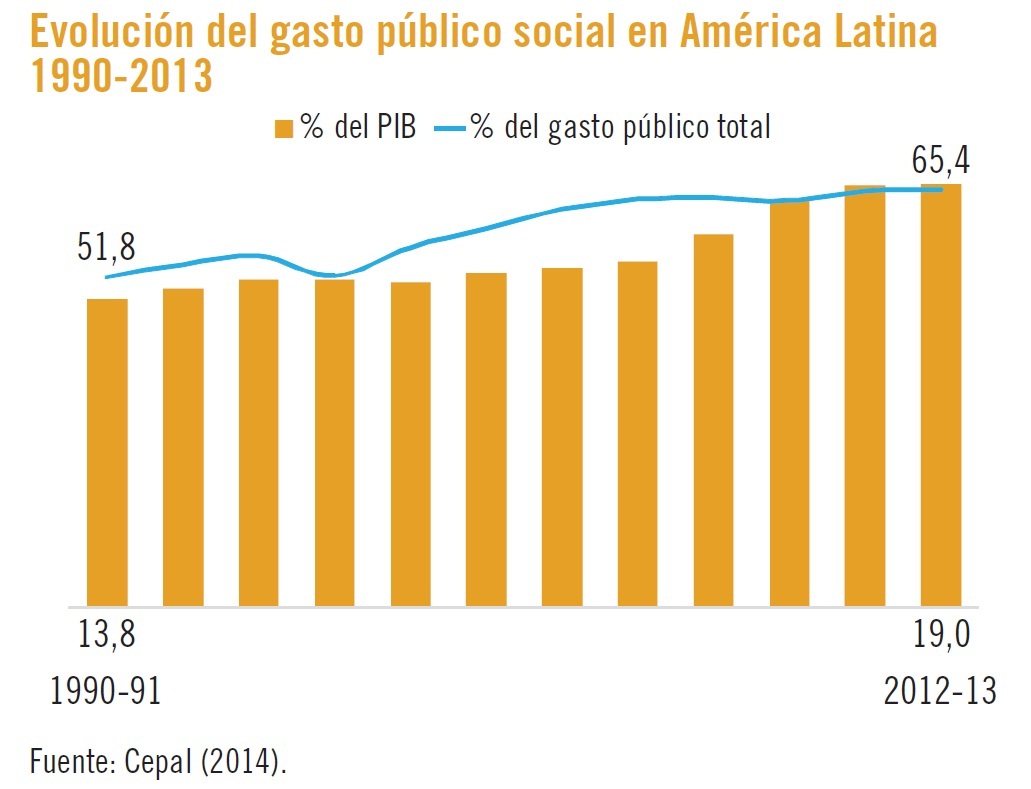

La importancia económica del sector social es creciente. En 2012 significó un mercado de 685.000 millones de dólares, según el informe «Panorama social de América Latina 2014» (Cepal, 2014). En promedio para América Latina, entre 1990 y 2013 el gasto social como porcentaje del producto interno bruto (PIB) creció 5,2 puntos. La tendencia creciente se aceleró entre 2007 y 2008 cuando la variación fue de 1,6 puntos. Esto se debió a dos causas: 1) el diseño de planes para combatir los efectos de la crisis financiera global y 2) el envejecimiento de la población, que impulsó un fortalecimiento de los sistemas de seguridad social.

El incremento del gasto social por habitante también fue significativo: pasó de 565 dólares en 1990 a 1.155 dólares en 2013 (en dólares constantes de 2005). Sin embargo, no todas las naciones latinoamericanas incrementaron el volumen de recursos del área social en la misma magnitud. Entre 1990 y 2013, en países como Brasil, Cuba, Uruguay, Argentina y Venezuela, la participación del gasto social en el PIB fue igual o superior a quince por ciento (por encima del promedio de 13,8); mientras que en Ecuador, Honduras, México y Nicaragua este indicador fue inferior a siete por ciento.

Entre los distintos rubros de gasto social el mayor crecimiento con respecto al PIB, durante el período estudiado, se observó en los servicios de seguridad y asistencia social (2,3 por ciento), como consecuencia del diseño de planes de lucha contra la pobreza, el fortalecimiento de los servicios de salud previsional y el incremento de la base de pensionados. Le siguen educación (1,3), salud (1) y vivienda (0,2).

El análisis del gasto social del sector salud en Suramérica, como base para identificar posibles oportunidades de negocios, muestra una tendencia similar: entre 2000 y 2009 creció tanto por habitante como en porcentaje del PIB. Esto quiere decir que la penetración económica del sector aumenta y, aunque la mayoría de esos recursos son ejecutados por organizaciones públicas, se requieren industrias relacionadas que les provean bienes y servicios, tales como insumos médicos, terapia ocupacional y acondicionamiento físico, que pueden ver incrementada su demanda al ritmo del crecimiento del gasto público en salud.

Gasto social, competitividad nacional y libertad económica

El concepto de competitividad nacional fue definido por Michael Porter (1990) como la capacidad de un país para colocar sus productos en mercados internacionales de forma sostenible. El éxito exportador depende de las mejoras continuas que realicen las empresas en productividad e innovación, para diferenciarse de la competencia y conquistar mercados globales. En el ámbito nacional, las empresas se ven presionadas a realizar esas mejoras debido a la intensidad de la competencia (número y calidad de los competidores) y el grado de desarrollo de la demanda (volumen y exigencia de los clientes) en sus mercados. Para responder a esas presiones, las empresas requieren que el entorno facilite el acceso a insumos especializados (mano de obra calificada, tecnología, capital) y el desarrollo de industrias relacionadas con las cuales puedan integrarse para ofrecer bienes o servicios.

En los países en desarrollo el sector público tiene la responsabilidad de crear condiciones que favorezcan la competitividad (Francés, 2002). El Estado puede influir positivamente en las capacidades de productividad e innovación del sector privado si implementa políticas públicas que impacten: 1) la formación de capacidades especializadas para producir, 2) la magnitud y el carácter de la demanda nacional, 3) la intensidad de la competencia y 4) la formación o el fortalecimiento de industrias de apoyo. A su vez, los encargados de formular políticas poseen distintos instrumentos para intervenir; por ejemplo, regulaciones, tributos, subsidios y gasto público.

Internacionalización y competitividad de las industrias relacionadas

Un incremento de los recursos públicos del sector salud puede aumentar la competitividad nacional si va dirigido a la formación de capital humano especializado que expanda la productividad, a la adquisición de tecnología que facilite la innovación o a la optimización de los servicios en los hospitales públicos que intensifiquen la competencia con el mercado privado. Esa realidad puede traducirse en mejores condiciones comerciales para las empresas que integren su modelo de negocio en ese sector. Por ejemplo, los servicios de financiamiento privado de la salud, conocidos popularmente como seguros de hospitalización, cirugía y maternidad (HCM), pueden aumentar su rentabilidad si se integran en un entorno donde abundan clínicas, hospitales y ambulatorios que prestan servicios con calidad y eficiencia. Si los costos de los servicios de salud se reducen, dadas las presiones que tienen los establecimientos privados para mejorar su productividad, eso repercute en el monto de las primas que serán ofrecidas al mercado y facilita el acceso a los productos.

Apertura económica

Si se desea internacionalizar una empresa del sector salud no es suficiente observar las tendencias del gasto público y la competitividad de las industrias relacionadas. El análisis del grado de libertad económica es otra variable fundamental que debe incluirse en el proceso de decisión. La razón se revela por sí sola: nadie va a establecerse en un país donde existan barreras excesivas al comercio internacional, no se proteja la propiedad privada o no se garantice el cumplimiento de los contratos.

En 2015 los países con mayor libertad económica en Suramérica fueron Chile, Colombia, Uruguay y Perú, según la clasificación de la Fundación Heritage (Miller y Kim, 2015). La clasificación incluye la medición de variables como protección de los derechos de propiedad, tamaño y transparencia del gobierno, eficacia del marco regulador y barreras al comercio. Al explorar oportunidades de negocios en América Latina resaltan los casos de Chile y Uruguay, que unen altos grados de libertad económica y los mayores ingresos por habitante de los últimos cinco años.

Si se concentra la atención en los cuatro países con mayor libertad económica —Chile, Uruguay, Colombia y Perú— se observarán resultados similares al vincular el grado de apertura económica del país y su gasto social en salud como porcentaje del PIB para el año 2013. La primera variable mide el comercio internacional (importaciones y exportaciones) en relación con la economía del país y la segunda mide la relevancia económica del gasto público en salud. Tanto Chile como Uruguay muestran grados de apertura económica y gasto en salud superiores al promedio suramericano. Estos países desarrollan políticas públicas que favorecen el comercio internacional y la competitividad de sus servicios de salud. Cualquier empresa con miras a la internacionalización, cuyo modelo de negocio se relacione con esos servicios, tiene oportunidades interesantes para explorar.

Claves de la internacionalización: el caso de los seguros de salud

Un empresario venezolano desea internacionalizarse, conoce las tendencias de apertura económica y gasto social en Suramérica, y está convencido de que, en ciertas condiciones, ese gasto incrementa la competitividad de sectores relacionados con su área de negocio, lo que hará más fácil su progreso comercial. ¿Qué sigue ahora?

La secuencia lógica sería evaluar la capacidad de su sector para colocar exitosamente bienes y servicios en mercados internacionales; es decir, medir su competitividad y, más específicamente, la fuente de creación de valor que lo hará resaltar sostenidamente en el ámbito internacional. En otras palabras, el éxito de la internacionalización de este empresario dependerá no solo de su voluntad o el talento de su organización, sino también de las presiones del entorno nacional que lo impulsan para incrementar la productividad y la innovación en su modelo de negocio. También es pertinente evaluar si su fuente de ventaja competitiva (disminución de costos, diferenciación de productos, visión centrada en el cliente u otra) es relevante en el entorno competitivo hacia el cual se dirige.

La competitividad de la industria nacional

Suponga que el empresario se encuentra en el sector de seguros privados en Venezuela y le interesa evaluar, específicamente, la viabilidad de internacionalizarse en el área de financiamiento de los servicios de salud (seguros HCM). La magnitud del gasto social y sus efectos en la competitividad del sector salud son variables relevantes en el análisis, dada la relación de esa industria con su área de negocio.

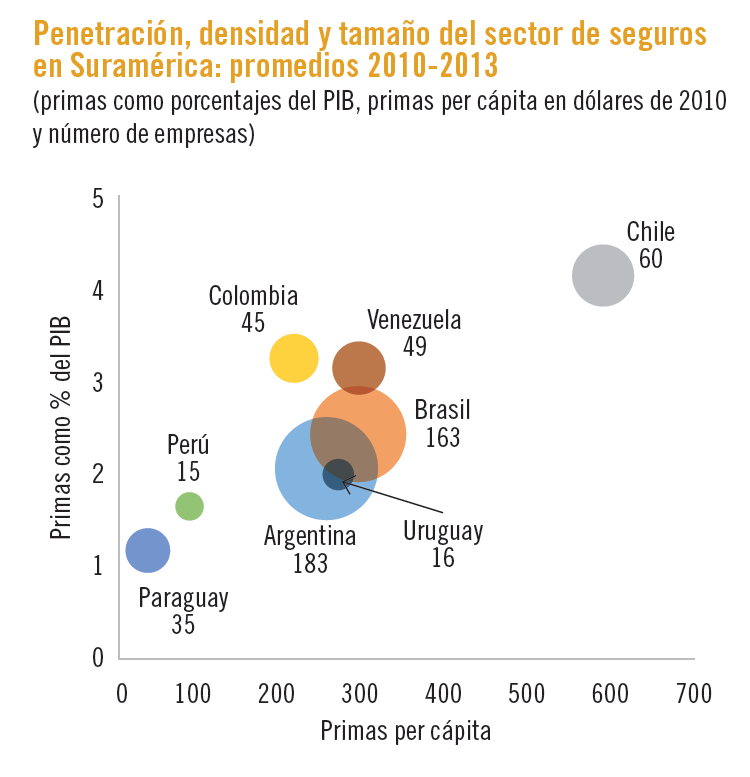

El primer paso es comparar su sector con los del resto de los países de la región objetivo. Los datos arrojan resultados interesantes. Entre 2010 y 2012 el sector de seguros en Venezuela mostró un desempeño por encima del promedio suramericano, tanto en penetración del negocio en la economía nacional (primas de seguros como porcentaje del PIB) como en densidad de las ventas (primas de seguros por habitante). El éxito se basó en un incremento de 13,4 por ciento en el monto de las primas colocadas por la fuerza de venta en ese período (a dólares constantes de 2010). A partir de 2013, las condiciones macroeconómicas y sociales del país comienzan a afectar el desempeño del sector, pero es claro que la pericia de la fuerza de venta y la capacidad organizacional para atender al cliente emergen como posibles fuentes de ventaja competitiva.

El éxito del sector nacional se confirma al analizar los datos desagregados por países. Entre 2010 y 2013 Venezuela superó en penetración y densidad del negocio de los seguros de salud a países como Uruguay, Colombia y Perú, que son objetivos atractivos para la inversión en virtud de su gasto social en salud y apertura económica. Además, resalta la eficiencia de las aseguradoras venezolanas: los resultados fueron logrados por 49 empresas, mientras que el promedio latinoamericano es 68 organizaciones por país.

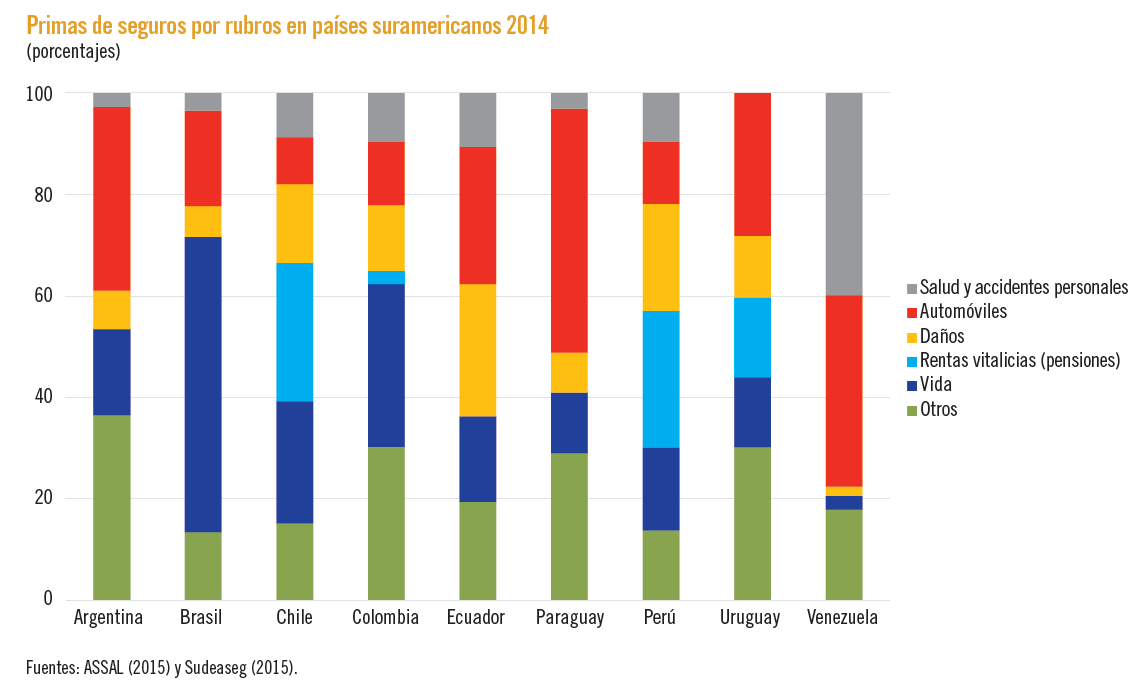

Estas observaciones son pertinentes para el análisis de los servicios de financiamiento privado de la salud. En el año 2014 los seguros de HCM en Venezuela representaron el 44 por ciento de la cartera de productos de las aseguradoras. Esta preeminencia es algo único en Suramérica. Los países más cercanos son Ecuador (10,6 por ciento), Colombia (9,6 por ciento) y Perú (9,5 por ciento). Una causa de la alta demanda de estos productos en Venezuela es la necesidad de los ciudadanos de atender sus contingencias médicas en establecimientos privados, dada la precariedad de los servicios públicos de salud.

La teoría de la competitividad de Michael Porter (1990) introduce el concepto de «desventaja selectiva», y explica que una desventaja en el entorno nacional puede ser trasformada en ventaja competitiva por las empresas de un sector, siempre y cuando pueda ser aprovechada en el entorno internacional. Por ejemplo, en Venezuela, la desventaja de tener un sistema de salud pública depauperado trae como consecuencia que aumente la demanda sobre el sistema privado de salud y los productos financieros asociados. Esto, a su vez, incentiva a las aseguradoras a especializarse en este tipo de productos y a desarrollar habilidades particulares en la fuerza de venta y modelos de inteligencia de negocio que son fuentes de ventaja competitiva en la región suramericana.

El desarrollo de productos de financiamiento de servicios de salud y la capacidad de la fuerza de venta no son las únicas fuentes de ventajas competitivas del sector. Además, las empresas aseguradoras venezolanas han logrado ser más eficientes que sus pares de la región. Entre 2010 y 2012, el gasto administrativo como porcentaje de las primas de las organizaciones venezolanas fue menor que el promedio suramericano. A partir de 2013, la tendencia comienza a revertirse, como consecuencia de la inestabilidad social y macroeconómica del país. Sin embargo, el resultado es aleccionador. Es razonable argumentar que el exceso y la rigidez de las regulaciones laborales, comerciales, cambiarias y de precios han obligado a las organizaciones del sector a adoptar la reducción de costos como un tema estratégico fundamental. Esto, sin duda, se trasforma en posible fuente de ventaja competitiva.

Competitividad del sector de seguros en Venezuela

Cabe preguntar, ¿cuál es la causa de este desempeño? La respuesta puede formularse a partir del modelo conceptual de Porter (1990), según el cual el elemento más importante para el desarrollo de la competitividad es la intensidad de la rivalidad, determinada por la cantidad de empresas que se disputan la participación en un mercado; así, a mayor fragmentación del mercado, mayor ferocidad en la lucha por aumentar la participación, mayor presión para incrementar la productividad e innovar, y, en consecuencia, mayor competitividad.

El sector de seguros de Venezuela es uno de los más fragmentados de América Latina. Para mostrar la fragmentación se utiliza el índice Herfindahl-Hirschman, que mide el grado de concentración del mercado en términos porcentuales: cien es completamente concentrado (una empresa domina todo el mercado) y cero es completamente desconcentrado (Gutiérrez y Zamudio, 2008). Para el año 2014 Venezuela fue el tercer país más desconcentrado de Suramérica (6,8 por ciento), detrás de Argentina (4,3 por ciento) y Chile (5,7 por ciento). En el otro extremo se destacan los casos de Uruguay (44 por ciento) y Perú (18,9 por ciento).

Mientras que en Venezuela el 66 por ciento del mercado se reparte entre nueve empresas, en Uruguay ese mismo porcentaje se concentra en una empresa: la aseguradora estatal Banco de Seguros del Estado. Una tendencia similar se observa en el mercado peruano, donde el 59 por ciento de la participación lo controlan tres empresas. Estos datos son pertinentes porque expresan oportunidades de internacionalizar el negocio en países con mucha libertad económica y gran gasto social que, además, en virtud de la baja intensidad de la competencia, poseen entornos con menos incentivos para innovar e incrementar la productividad que el venezolano. Los mercados chileno y colombiano, que también son atractivos en términos económicos, presentan mayores retos competitivos.

Otra posible causa de la competitividad del sector se pudo apreciar en las respuestas de las aseguradoras venezolanas a las desventajas selectivas presentes en su entorno. Primero, la disminución en la calidad de los servicios públicos de salud condujo a una especialización (foco) en el desarrollo de productos financieros que atendieran la demanda en el ámbito privado. Segundo, el exceso y la rigidez del marco regulador de la actividad laboral y comercial condujeron al diseño y la implantación de políticas de control de costos y excelencia operacional.

Las oportunidades de internacionalización

De vuelta al caso del empresario venezolano que desea internacionalizarse en el área de seguros de salud, una vez que conoce la competitividad de su sector y ha analizado las posibles causas de las ventajas competitivas, puede escalar al siguiente nivel: explorar las oportunidades para internacionalizarse.

Luego de haber analizado las tendencias y la competitividad de las industrias relacionadas con el sector salud puede argumentarse que los países suramericanos más atractivos para la inversión son los que exhiben niveles aceptables de libertad económica, desempeño macroeconómico y gasto social: Chile, Colombia, Uruguay y Perú. Una vez conocida la naturaleza de las ventajas competitivas del sector de seguros en Venezuela (especialización en productos de salud, procesos eficientes y capacidad de la fuerza de ventas), el empresario puede dirigir la internacionalización hacia naciones donde esas ventajas sean relevantes. Por ejemplo, la mezcla de la cartera de productos de seguros en la región sugiere que los seguros de salud tienen mercado en Colombia, Perú y Chile. La penetración del mercado uruguayo requiere el desarrollo de productos relacionados con el negocio de rentas vitalicias (pensiones) o automóviles. El conocimiento de algunas características del entorno competitivo del negocio de seguros en Suramérica —en particular, la intensidad de la competencia— permite al empresario poner su atención en países donde la concentración del sector no otorgue incentivos a los competidores para innovar e incrementar la productividad (Perú y Uruguay).

La invitación es a reflexionar sobre la conveniencia de desarrollar un proceso de análisis de entorno que sirva de base a la formulación de estrategias de internacionalización. Esas estrategias deben enfocarse en aprovechar las oportunidades del país objetivo, explotar las ventajas competitivas de la organización y ajustar la oferta de valor a las características del mercado.

Referencias

- ASSAL (2015): «Base de datos ASSAL». Asociación de Supervisores de Seguros de América Latina: http://www.assalweb.org/assal_nueva/index_consulta.php.

- Cepal (2014): «Panorama social de América Latina 2014». Santiago de Chile: Comisión Económica para América Latina y el Caribe: http://www.cepal.org/es/publicaciones/37626-panorama-social-america-latina-2014.

- Cepal (2015): «Cepalstat: bases de datos y publicaciones estadísticas»: http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/Portada.asp.

- Francés, A. (2002): «¿Cómo mejorar la competitividad de las empresas nacionales?». Debates IESA. Vol. VII. No. 4.

- Francés, A. (2006): Estrategia y planes para la empresa con el cuadro de mando integral. Caracas: Pearson-Prentice Hall.

- Gutiérrez, J. y Zamudio, N. (2008): «Medidas de concentración y competencia». Temas de estabilidad financiera. No. 29. Bogotá: Banco de la Republica.

- INE (2015): «Censo de población y vivienda». Caracas: Instituto Nacional de Estadísticas (www.ine.gov.ve).

- Miller, T. y Kim, A. (2015): «Índice 2015 de libertad económica». Washington: The Heritage Fundation: http://www.heritage.org/index/pdf/2015/book/Highlights_Spanish.pdf.

- Porter, M. (1990): The competitive advantage of nations. Nueva York: Free Press.

- Sudeaseg (2015): «Seguro en cifras 2014». Caracas: Superintendencia de la Actividad Aseguradora: http://www.sudeaseg.gob.ve/?post_type=document&p=2727.

Víctor Carrillo, profesor del IESA.

Este artículo se publicó en la edición abril-diciembre de 2016.

Descargue el artículo con información estadística adicional aquí.