La incertidumbre global es un factor que contribuye a explicar el desempeño económico de los países. Una mayor incertidumbre tiende a reducir la inflación en las economías avanzadas; pero puede aumentarla en las economías emergentes en la medida en que las empresas sustituyan financiamiento bancario por financiamiento interno (mediante aumentos de precios).

A partir de la crisis hipotecaria en Estados Unidos la incertidumbre ha pasado a ser el centro de discusión de muchos análisis económicos. Cuando los agentes —consumidores, empresas— perciben un futuro incierto, su habilidad para tomar decisiones económicas se ve mermada y su disposición a consumir e invertir disminuye. La bibliografía económica destaca que las empresas adoptan una postura de «esperar y ver», por lo que terminan posponiendo sus planes de inversión e incluso reduciendo su productividad.[1]

La crisis hipotecaria incrementó sustancialmente la incertidumbre financiera; es decir, la incertidumbre asociada al comportamiento futuro de los precios de los activos financieros. Si bien afectó especialmente al mercado estadounidense, esta incertidumbre tuvo también un gran impacto en los mercados financieros globales, al reducir el apetito por el riesgo de los inversionistas internacionales. Para muchos economistas, la reducción observada en los flujos financieros globales entre países y la búsqueda de inversiones «seguras» (flight to safety) durante la crisis pudieron verse reflejadas en algunos indicadores financieros.

Mediciones de la incertidumbre global

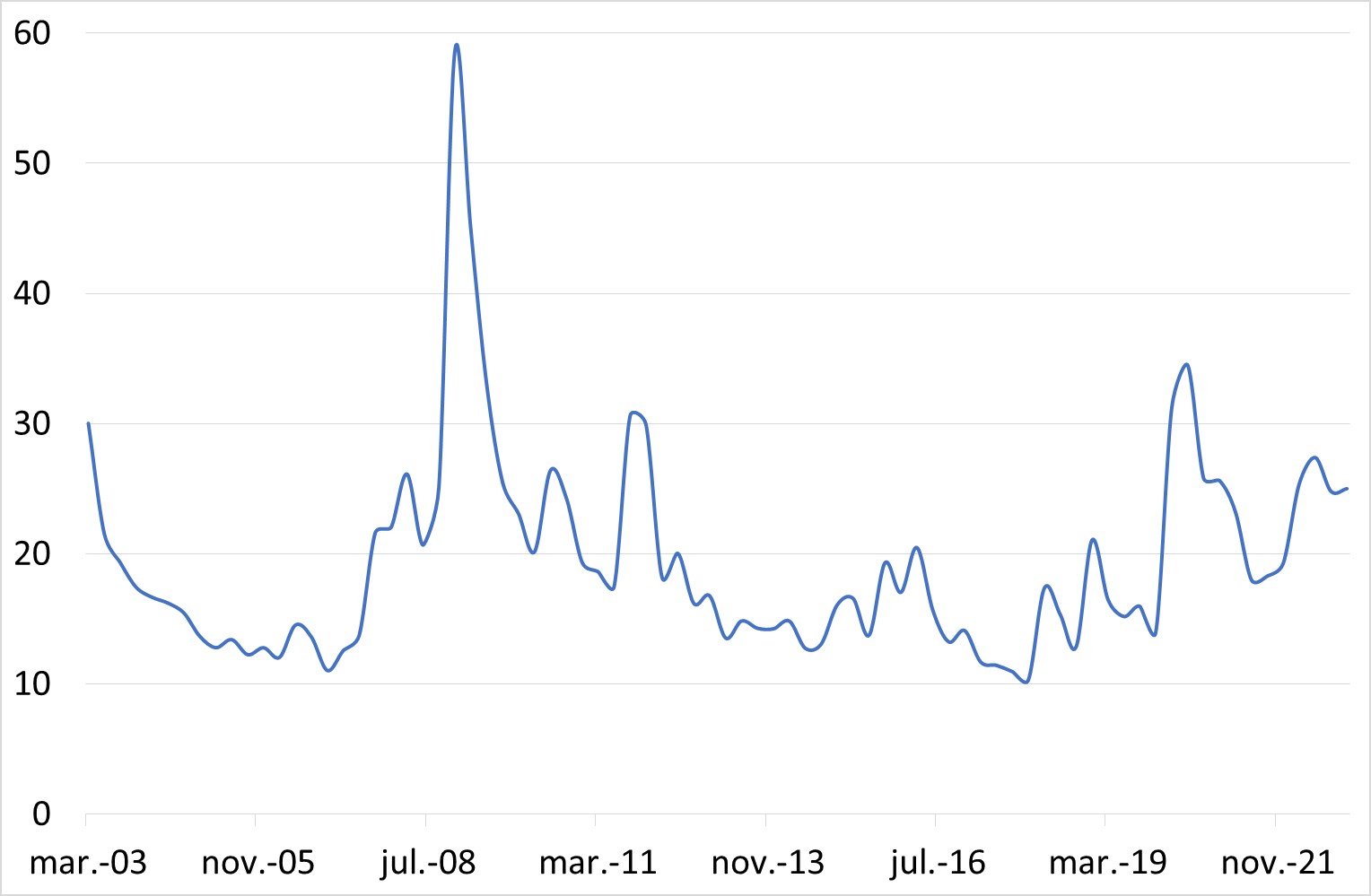

Durante la crisis, fueron notables los aumentos que sufrió el VIX, el índice creado en el Mercado de Opciones de Chicago (CBOE, por sus siglas en inglés) para medir la volatilidad implícita de los precios de las acciones registradas en el índice S&P500. Los investigadores consideran el VIX una buena aproximación a la incertidumbre financiera global.[2]

A finales del año 2007 la incertidumbre financiera comienza a aumentar de forma sostenida hasta alcanzar su máximo a finales de 2008, cuando estalla la crisis hipotecaria. El impacto de la crisis es tal que el VIX comienza a retomar valores previos a la crisis entre 2010 y 2012. La posterior reducción de la incertidumbre, durante casi una década, se ha atribuido en gran parte a las estrategias de política monetaria expansiva —disminución de tasas de interés y aumento de la provisión de dinero— aplicadas por los principales bancos centrales de las economías avanzadas. Con el inicio de la reversión de la política monetaria en 2018 y, luego, la aparición de la covid-19 en 2020 y la guerra en Ucrania en 2022, el VIX exhibe nuevos valores locales máximos.

Una medida de incertidumbre financiera global: el índice VIX 2003-2022

Fuente: Federal Reserve Bank of St. Louis. CBOE Volatility Index: VIX. https://fred.stlouisfed.org/series/VIXCLS#0

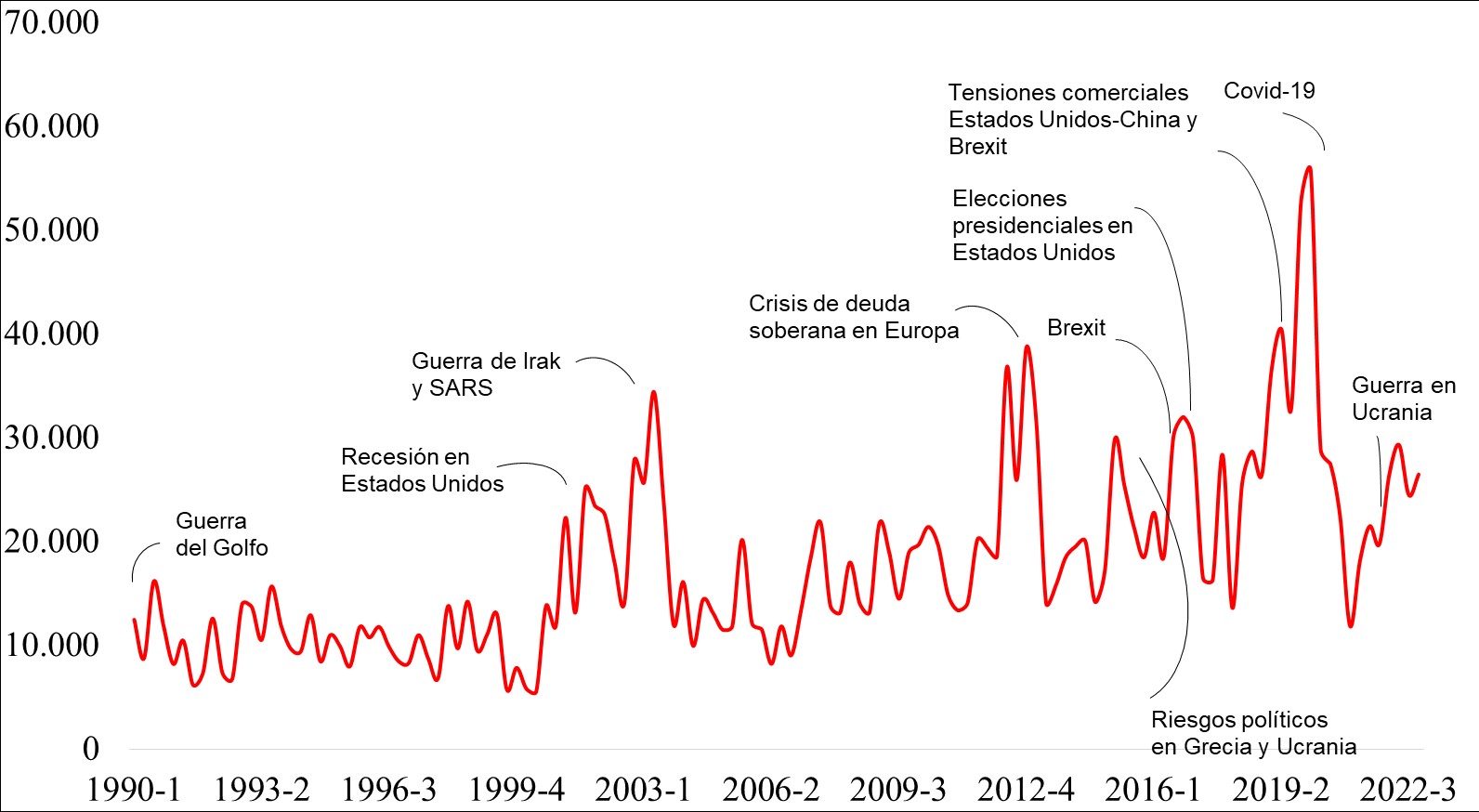

Durante las dos primeras décadas del siglo XXI se ha presenciado también el aumento sostenido de otro tipo de incertidumbre: la asociada a las decisiones de política económica, el desempeño macroeconómico de los países y las relaciones geopolíticas entre las regiones. Una medida de incertidumbre no financiera es el «índice de incertidumbre mundial» (WUI, por sus siglas en inglés), que mide la frecuencia relativa con la que la palabra incertidumbre y sus variantes se repiten en los reportes de la Unidad de Inteligencia de la revista The Economist. Existen datos para muchos países y largos períodos, en algunos casos, desde los años cincuenta. A partir de las mediciones individuales para diversos países y sus productos internos brutos, se ha elaborado el WUI como un índice ponderado de incertidumbre global.[3]

Una medida de incertidumbre global no-financiera: el índice WUI 1990-2022

(promedio ponderado del WUI trimestral de los países)

Fuente: World Uncertainty Index. https://worlduncertaintyindex.com/

Fuente: World Uncertainty Index. https://worlduncertaintyindex.com/

Acontecimientos de diversa índole han contribuido al incremento progresivo y sostenido de la incertidumbre no financiera en el mundo. Esta tendencia se ha acentuado desde la crisis hipotecaria y en los últimos años registra sus mayores valores debido a las tensiones comerciales entre Estados Unidos y China, la pandemia de la covid-19 y la guerra en Ucrania. También fueron acontecimientos inductores de incertidumbre la crisis de la deuda en Europa durante 2012 y 2013, la irrupción de la pandemia del SARS en Asia y la invasión a Irak a principios entre 2002 y 2003.

Incertidumbre e inflación

La creciente incertidumbre global (financiera y no financiera) se considera un factor importante para explicar el desempeño económico de los países. La bibliografía económica reseña que la incertidumbre, al reducir el consumo y la inversión, disminuye la demanda agregada de bienes, lo que ralentiza el crecimiento económico de los países. Pero es menos frecuente encontrar referencias sobre los efectos de la incertidumbre en la inflación. La mayor parte de los trabajos señalan que, a mayor incertidumbre, las economías experimentan menor inflación, pues las empresas responden a la menor demanda de bienes con la reducción de sus precios. La pregunta es si este fenómeno se verifica por igual en todos los países.

Un estudio reciente, que compara países avanzados y emergentes, muestra que los efectos de la incertidumbre sobre la inflación son diferentes para estos dos grupos de países.[4] Si bien la incertidumbre tiende a reducir la inflación en las economías avanzadas, esto no siempre ocurre en las economías emergentes. La razón es que, en todos los países, el aumento de la incertidumbre crea presiones deflacionarias e inflacionarias que ocurren simultáneamente. Pero las presiones inflacionarias tienden a ser mayores en las economías emergentes debido a que muchas empresas aumentan sus precios y reducen su producción. Estas reacciones explican la contracción en la oferta agregada de bienes, a la par de la anticipada reducción de la demanda agregada.

¿Por qué algunas empresas incrementan sus precios en lugar de reducirlos?

Una posible explicación se encuentra en la aparición de condiciones financieras adversas. Ante una incertidumbre creciente, los bancos típicamente reducen su oferta de crédito, lo que se traduce en menor disponibilidad de préstamos o el cobro de mayores tasas de interés. Estos cambios dificultan el financiamiento bancario de la producción, por lo que las empresas intentan incrementar sus recursos financieros con el aumento de sus precios. Esto significa que las empresas sustituyen financiamiento bancario (externo) por financiamiento interno, mediante el aumento de precios.

Si al aumentar la incertidumbre en un país crece la proporción de empresas que enfrentan restricciones financieras, es más probable que se registren incrementos de precios; es decir, inflación. Esta explicación es consistente con el hecho de que, en las economías emergentes, los sistemas financieros tienden a ser poco profundos y la cantidad de crédito que los bancos otorgan al sector privado representa una fracción pequeña del producto interno bruto. En las economías avanzadas, por el contrario, los sistemas financieros son mucho más desarrollados y las empresas disponen de diversas fuentes de financiamiento externo, incluso en situaciones de alta incertidumbre. En promedio, el crédito constituye cerca de un 35 por ciento del producto interno en una muestra de quince países emergentes y alrededor del cien por ciento en un grupo de diecinueve países avanzados. Por ello, los aumentos en la incertidumbre no se traducen necesariamente en mayor inflación en las economías avanzadas.

La incertidumbre en las últimas décadas pareciera indicar que la ocurrencia de eventos inciertos se ha hecho más recurrente en el tiempo y el espacio. No puede evitarse que esa incertidumbre afecte las decisiones de las personas y las empresas, pero sí es posible mitigar sus impactos negativos. Una alternativa viable es reducir las fricciones financieras que amplifican los efectos recesivos e inflacionarios de la incertidumbre. Para ello se requiere diseñar políticas económicas que mejoren el funcionamiento de los sistemas financieros en las economías emergentes y expandan el acceso y la disponibilidad de crédito a los sectores más afectados por la incertidumbre.

Carolina Pagliacci, profesora del IESA.

Notas

[1] Bloom, N. (2009). The impact of uncertainty shocks. Econometrica, 77(3), 623-685. https://doi.org/10.3982/ECTA6248

Bloom, N. (2014). Fluctuations in uncertainty. Journal of Economic Perspectives, 28(2), 153-176. https://doi.org/10.1257/jep.28.2.153

[2] Caggiano, G. y Castelnuovo, E. (2021). Global uncertainty. Bank of Finland Research Discussion Paper No. 1/2021. http://dx.doi.org/10.2139/ssrn.3784415.

Miranda-Agrippino, S. y Rey, H. (2015). US monetary policy and the global financial cycle. NBER Working Paper No. w21722. https://ssrn.com/abstract=2691240

[3] Ahir, H., Bloom, N. y Furceri, D. (2022). The world uncertainty index. NBER Working Paper No. w29763. https://ssrn.com/abstract=4039482

[4] Pagliacci, C. Comparing the inflationary impacts of uncertainty between advanced and emerging economies. Macroeconomics and Finance in Emerging Market Economies (por publicarse en 2023).