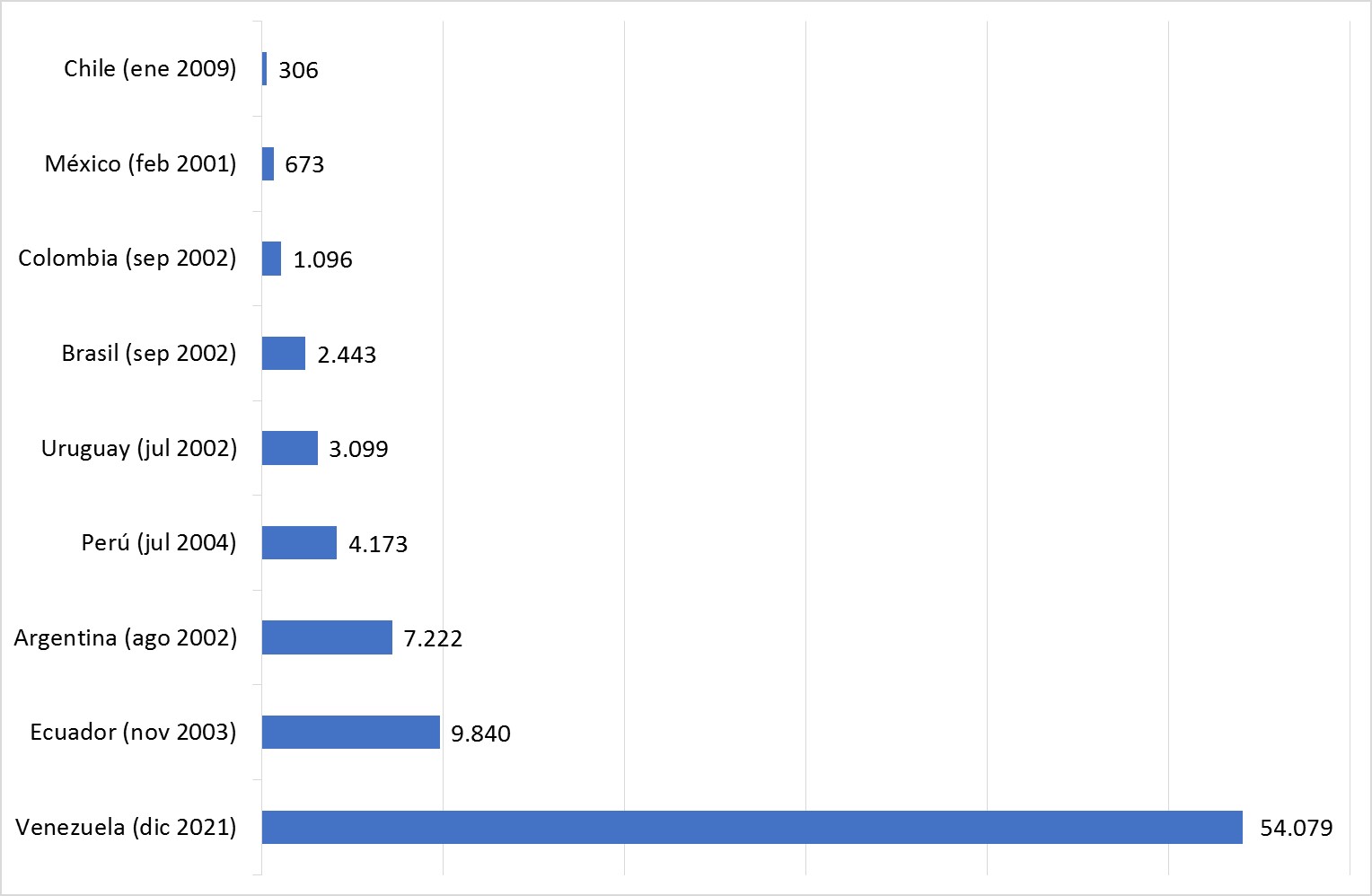

Venezuela posee el mayor riesgo país de América Latina: 54.079 puntos. Para reducir esta astronómica cifra es necesario reactivar la industria petrolera, controlar la inflación, reestructurar la deuda externa y, lo más importante, transmitir confianza.

En un ambiente global donde cada vez existe mayor incertidumbre y volatilidad de los instrumentos cotizados en las distintas bolsas de valores, la gestión del riesgo se ha convertido en un asunto de suma importancia para los inversionistas. La prima de riesgo país es una herramienta sumamente útil para determinar la relación entre riesgo y retorno que un inversionista extranjero espera del capital invertido en la deuda soberana de un país. Esa prima se suma al rendimiento requerido de cualquier inversión directa en un proyecto de una economía emergente (Garay y González, 2007; Sabal, 2002).

La acuciante disminución de las tasas de interés en los países desarrollados hace que aumente el atractivo de los bonos de las economías emergentes (EMB, por sus siglas en inglés), que por su condición de mayor riesgo de impagos ofrecen mejores rendimientos. Esta brecha condiciona la emisión de deuda de países como Venezuela, y se relaciona con el desempeño de variables macroeconómicas, globales y políticas. Las variables políticas son de especial importancia, pues comúnmente se considera que los países subdesarrollados poseen entornos políticos inestables que producen mayor percepción de riesgo.

El índice de bonos de JP Morgan

El banco de inversión JP Morgan toma en cuenta los factores mencionados para el desarrollo del Índice global de bonos de mercados emergentes (EMBIG, por sus siglas en inglés), comúnmente aceptado por los inversionistas para determinar la prima que esperan al comprar un bono soberano de alguno de los países señalados en este índice, en comparación con el rendimiento de los bonos del Tesoro de Estados Unidos, considerados exentos de riesgo.

El índice se creó como respuesta a la exigencia de los inversionistas de una referencia que cubriese una gama amplia de títulos de deuda soberana de economías emergentes, seleccionados según ciertos criterios de liquidez. Actualmente se cuenta con el EMBIG para más de sesenta países.

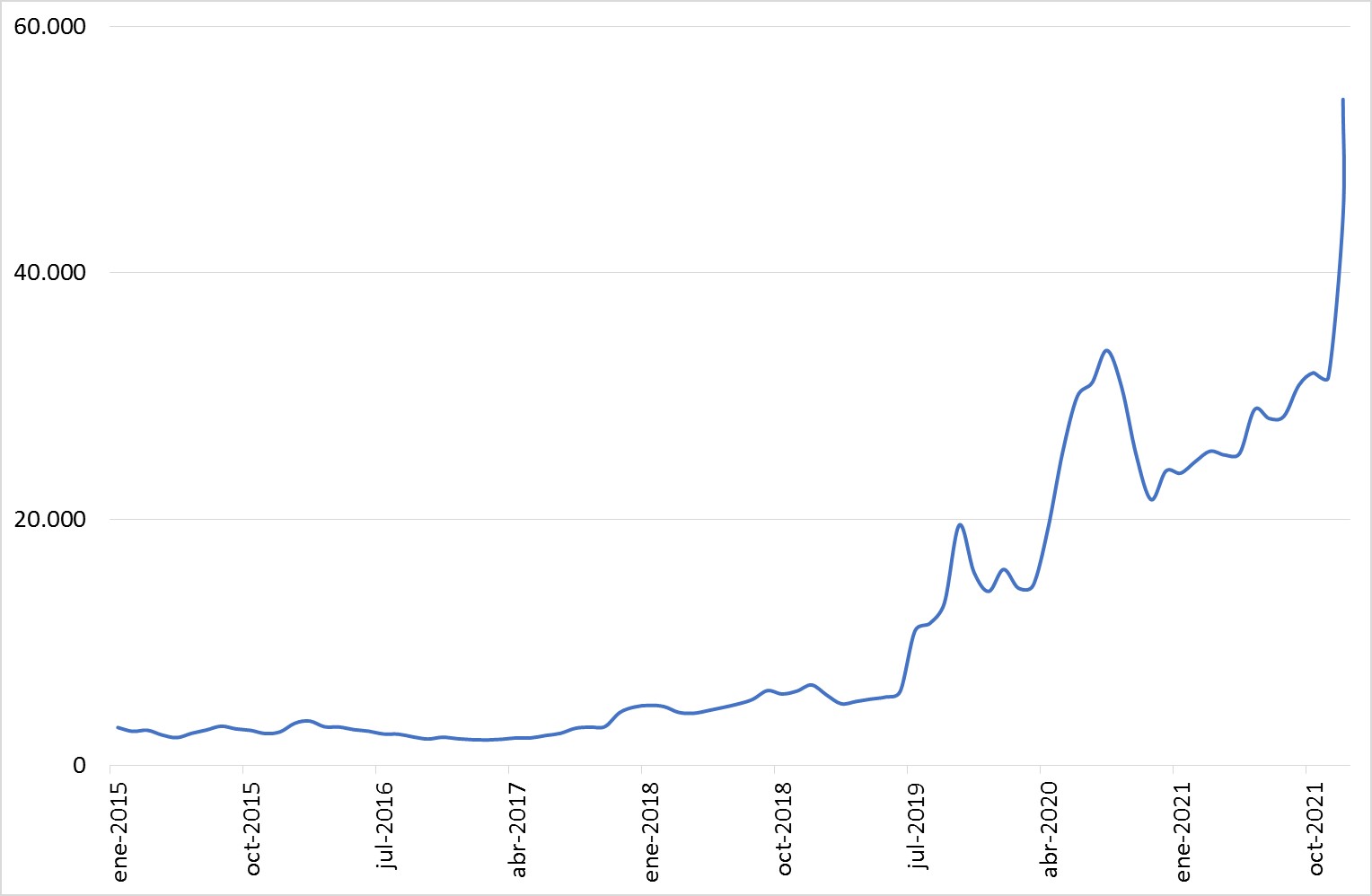

Si se considera que en estos momentos la crisis económica venezolana se acentúa cada vez más, y que en un futuro se tendrá ineludiblemente que recurrir a la emisión de deuda soberana con la finalidad de obtener los recursos necesarios para la puesta en marcha nuevamente del aparato productivo del país, es necesario calcular las tasas de interés que deberán pagarse a los acreedores. En los últimos años, el EMBIG de Venezuela no ha hecho más que aumentar de manera abrupta y a magnitudes nunca antes vistas en América Latina.

¿Cuáles factores inciden en el alza sin precedentes de la prima de riesgo país de Venezuela? Para responder esta pregunta se obtuvieron los datos del EMBIG de Venezuela desde 2015 hasta 2021, y se aplicó un modelo de regresión lineal para seguir su movimiento.

Evolución de la prima de riesgo de los bonos de Venezuela, 2015-2021

(índice global de bonos de mercados emergentes, JP Morgan)

Fuente: «Diferencial de rendimientos del índice de bonos de mercados emergentes (EMBIG) – Venezuela», Banco Central de Reserva del Perú

(https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/

PN01136XM/html).

Variables explicativas del riesgo país de Venezuela

Se recopiló información de tres tipos de variables para el periodo comprendido entre 2015 y 2019: 1) variables de índole global (índices globales de riesgo y rendimiento de capital invertido en títulos internacionales), 2) variables macroeconómicas de Venezuela y 3) variables políticas relevantes para Venezuela. El modelo explica el riesgo país (EMBIG) por los movimientos de siete variables clave para la economía venezolana: producción petrolera, principales acontecimientos políticos, aprobación del gobierno, inflación, variación del producto interno bruto (PIB), precio del crudo West Texas Intermediate y deuda externa. No se encontraron datos oficiales para estas variables posteriores a 2019.

Relevancia de la industria petrolera

Era de esperar que las variables relacionadas con la industria petrolera explicaran en gran medida los movimientos del EMBIG, dado que Venezuela es un país muy dependiente de la renta petrolera y por lo tanto a merced de las fluctuaciones de los precios de los hidrocarburos, que entre 2015 y 2019 se mantuvieron relativamente bajos, lo que se explica por la desaceleración del crecimiento mundial y especialmente de la economía china. De la misma manera, una subinversión mantenida a lo largo de los años en la industria petrolera nacional ha ocasionado que la producción petrolera haya disminuido de manera considerable, desde los más de dos millones y medio de barriles diarios que se producían en 2015 hasta llegar a menos de 900.000 en 2019 (Key y Villarroel, 2018).

Variables macroeconómicas

El gasto público, que había sido tradicionalmente alto en los últimos quince años, se mantuvo al mismo ritmo en el período de estudio, pese a la disminución acusada en los ingresos de divisas extranjeras procedentes de la exportación petrolera. Para mantener el gasto, el gobierno recurrió a la emisión de dinero inorgánico, que incrementó la inflación hasta más de cincuenta por ciento mensual desde diciembre de 2017, lo que paralizó el aparato productivo del país (Morales y Sarmiento Laya, 2017). Es por lo tanto comprensible que las variables inflación y variación del PIB se vean reflejadas en el modelo final como elementos explicativos del movimiento alcista el EMBIG.

Variables políticas

Como consecuencia de los desajustes macroeconómicos, el grado de aprobación del gobierno de Nicolás Maduro se encontraba por debajo de treinta por ciento durante la mayor parte del período 2015-2019, lo que creaba gran incertidumbre entre los inversionistas extranjeros.

La inestabilidad política no es ajena a los mercados emergentes; de hecho es, en parte, lo que justifica la exigencia de mayor retorno de la inversión en esos mercados. En Venezuela esto se magnifica por la gran cantidad de cambios políticos ocurridos en los últimos años del período de estudio. Por ello, desde finales de 2017, el EMBIG de Venezuela presenta un alza constante sin precedentes.

Medidas necesarias para reducir el riesgo país

Las variables petroleras explican en gran medida el desempeño de la prima de riesgo país. Por lo tanto es necesario reactivar el sector petrolero lo antes posible, como medida urgente para obtener a corto y mediano plazo los recursos financieros necesarios para comenzar la reconstrucción de la infraestructura y la puesta en marcha del aparato productivo del país (Oliveros, 2017).

La hiperinflación explica también en gran medida el alza del EMBIG de Venezuela en los últimos años, por lo cual es de vital importancia frenar la emisión de dinero inorgánico y subir las tasas de interés, con la finalidad de desacelerar el proceso inflacionario. Para mantener una política monetaria que lleve al mínimo necesario la liquidez y acabe con la hiperinflación, es necesario tomar medidas destinadas a recuperar la institucionalidad y la independencia del Banco Central de Venezuela.

Es imprescindible reestructurar la deuda externa, ante la imposibilidad de pagarla a corto plazo por falta de recursos (obviando las sanciones internacionales). Sin embargo, a mediano y largo plazo, con los mayores ingresos fiscales derivados de la aplicación de medidas económicas dirigidas a la liberalización de la economía, se podrían cubrir esas obligaciones, gracias a la mayor productividad que este enfoque traería, en contraposición con el actual modelo del Estado empresario y sus empresas en quiebra.

Venezuela: récord latinoamericano en prima de riesgo país

De 2019 en adelante se investigaron las primas registradas por el Índice de riesgo EMBIG de las diez principales economías latinoamericanas que, medidas por su PIB, representan el 91 por ciento de la región. Se obtuvo un hallazgo de suma importancia: Venezuela alcanzó cifras récords en cuanto al índice EMBIG, que llegó a un máximo, en diciembre de 2021, de 54.079 puntos, muy por encima de cualquier país de América Latina.

Estos datos muestran lo profunda que ha llegado a ser la crisis económica venezolana, que ha empobrecido enormemente al país y se diferencia de las demás crisis experimentadas por Venezuela en su historia por la parálisis del sector productivo (petrolero y no petrolero). Una subida inesperada del precio del petróleo no causaría diferencia alguna, por la imposibilidad de su extracción, por las deterioradas condiciones de la infraestructura petrolera y por la imposibilidad de su comercialización, producto de las sanciones.

Máximos históricos de la prima de riesgo de los bonos de países latinoamericanos

(índice global de bonos de mercados emergentes, JP Morgan)

Fuente: «Indicadores de riesgo para países emergentes: EMBIG», Banco Central de Reserva del Perú (https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/indicadores-

de-riesgo-para-paises-emergentes-embig)

Para transmitir confianza a los tan necesarios inversionistas, para la recuperación del aparato productivo del país, resulta imprescindible la aplicación de medidas económicas estructurales que cambien de fondo el modelo económico que ha venido imponiéndose en los últimos veinte años. La economía tiene que pasar de hiperregulada, centralizada, planificada y con un Estado empresario, a una economía de mercado, que auspicie la inversión extranjera, con un Estado que actúe como regulador y garante del cumplimiento de las normas y donde la institucionalización se encuentre por encima de cualquier arbitrariedad política.

Luis Rivero y Allison Moreno, egresados de la Maestría en Administración de Empresas, IESA. José Manuel Puente, profesor del IESA.

Referencias

Garay, U. y González, M. (2007). Fundamentos de finanzas con aplicaciones al mercado venezolano. Ediciones IESA.

Key, R. y Villarroel, C. (2018). El petróleo será insuficiente: El colapso de la industria petrolera y la crisis venezolana. Debates IESA, XXIII(2), 26-33. http://www.debatesiesa.com/el-petroleo-sera-insuficiente-el-colapso-de-la-industria-petrolera-y-la-crisis-venezolana/

Morales, L. y Sarmiento Laya, J. (2017). Inflación y déficit fiscal en Venezuela: Direccionalidad, efectos y canales de transmisión. En R. Balza Guanipa y H. García Larralde (eds.), Fragmentos de Venezuela: 20 escritos sobre economía (pp. 401-426). AB Ediciones.

Oliveros, L. (2017). La reconstrucción petrolera e institucional en la era poschavista. En R. Balza Guanipa y H. García Larralde (eds.), Fragmentos de Venezuela: 20 escritos sobre economía (pp. 281-298). AB Ediciones.

Sabal, J. (2002). Financial decisions in emerging markets. Oxford University Press.