Después de muchos años de bajos retornos, la subida de tasas más rápida de los últimos cuarenta años ha creado interesantes oportunidades (y amenazas) de inversión en el mercado de renta fija.

La covid-19 ha cobrado las vidas de más de siete millones de personas hasta la fecha. Además de ese trágico impacto, ha causado estragos económicos que todavía no pueden cuantificarse. Los países con capacidad de endeudamiento vieron un aumento exponencial de sus deudas en un intento de detener el colapso económico mundial.

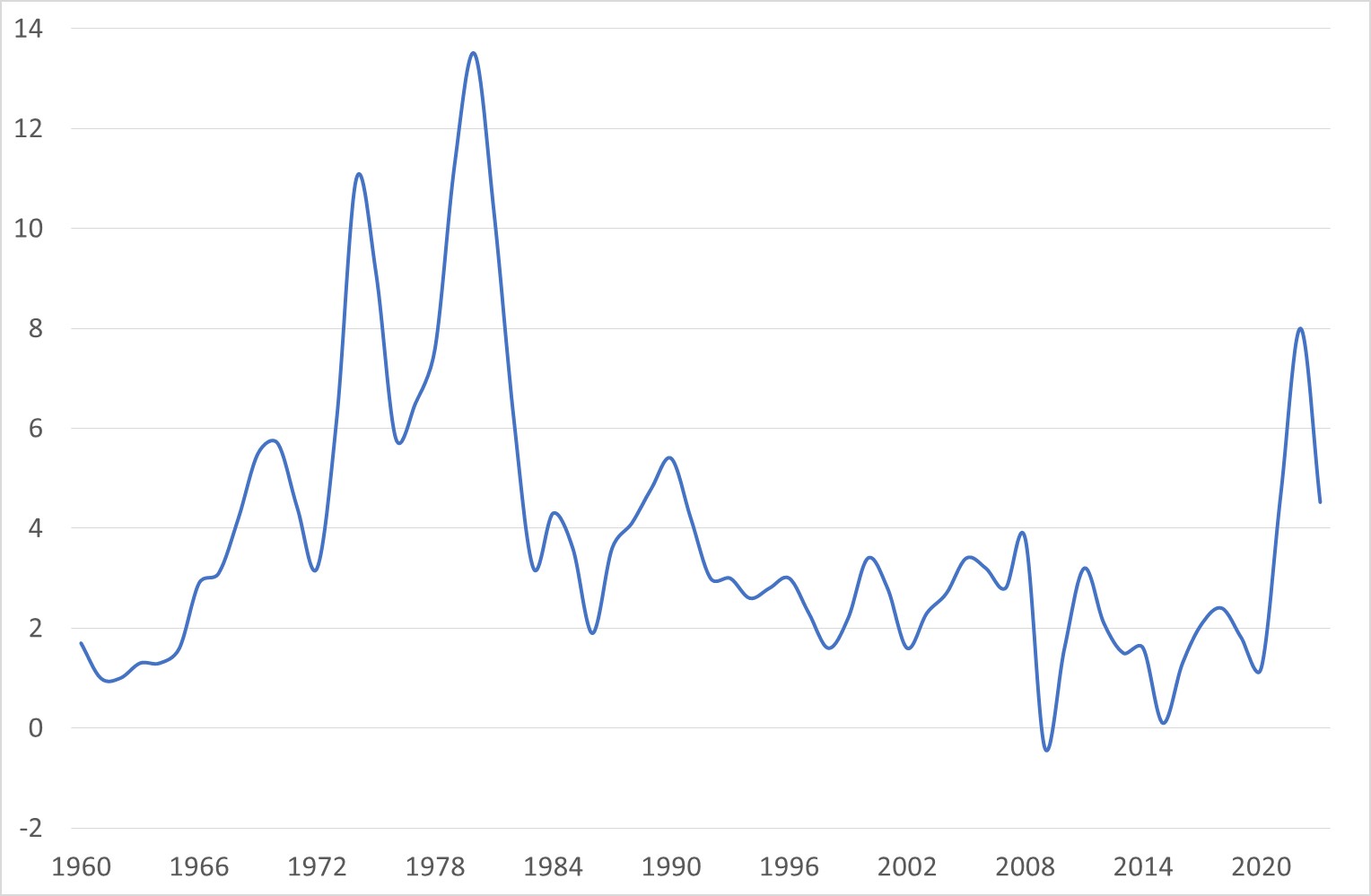

El impacto de las políticas monetarias expansivas, junto con los auxilios directos otorgados a empresas y personas, mantuvo e incluso aumentó la demanda, al mismo tiempo que la oferta se vio reducida significativamente debido al cierre de empresas. Esta combinación de escasez de oferta y demanda sostenida o creciente creó las condiciones ideales para un aumento desmesurado de la inflación. En Estados Unidos la inflación alcanzó 9,1 por ciento, una cifra que no se había visto en cuarenta años.[1]

La experiencia de la década de los ochenta enseñó a los economistas a controlar la inflación: el aumento de las tasas de interés era la principal herramienta para desincentivar el consumo. Siguiendo esta estrategia, la Reserva Federal de Estados Unidos (FED) implementó un rápido incremento de tasas: pasó de 0,25 a 5,50 por ciento en tan solo 16 meses, uno de los aumentos más rápidos en la historia de las tasas de interés.

Inflación histórica de Estados Unidos, 1960-2023

(porcentajes anuales)

Fuente: U. S. Bureau of Labor Statistics. https://www.bls.gov/cpi/tables/supplemental-files/

Fuente: U. S. Bureau of Labor Statistics. https://www.bls.gov/cpi/tables/supplemental-files/

Las tasas de interés perjudicaron la renta fija

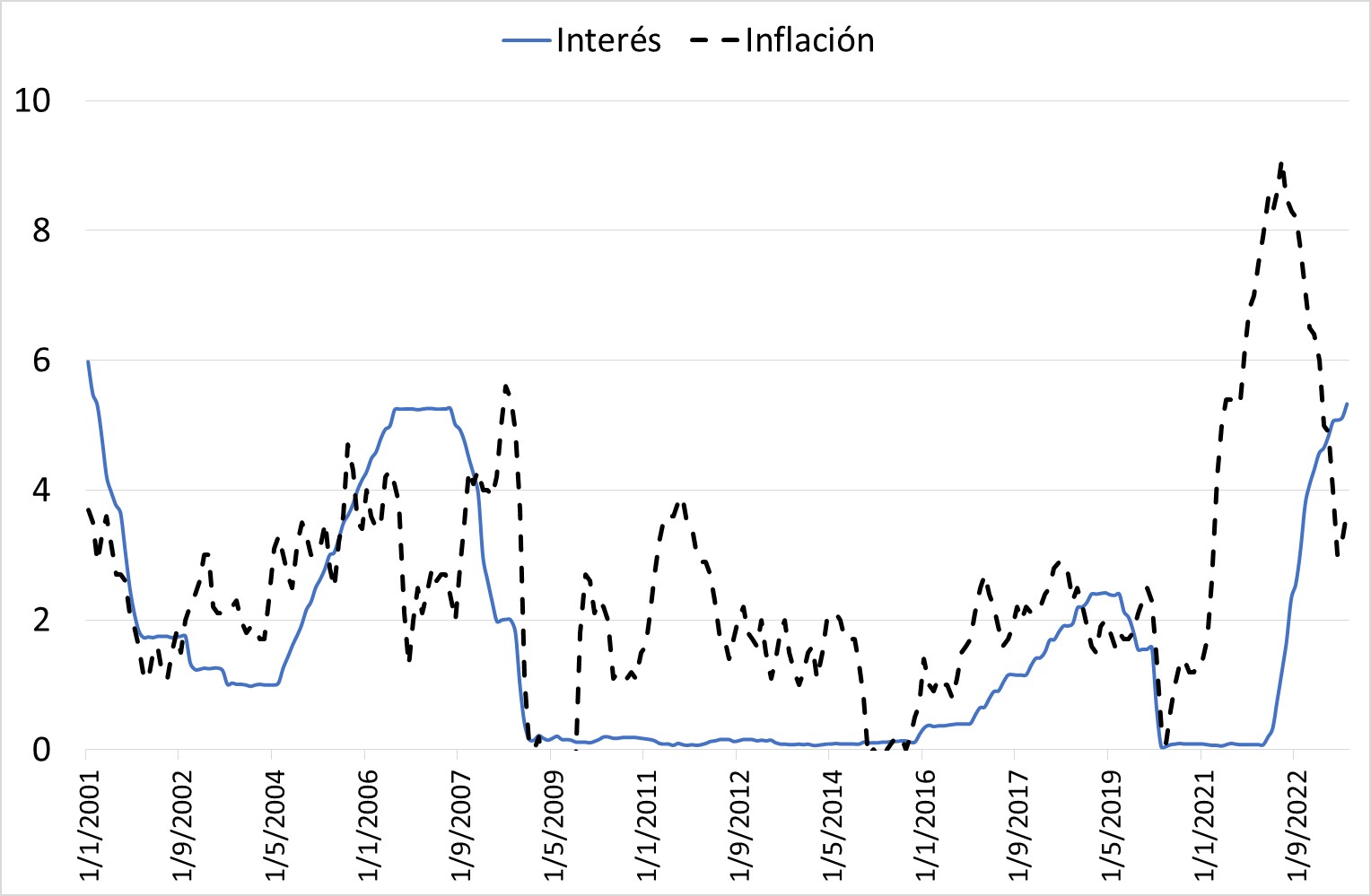

A lo largo de estas últimas dos décadas, los inversionistas no han logrado obtener retornos atractivos de la renta fija. Este largo período se ha caracterizado por bajas tasas de interés, que desde comienzos del siglo han estado casi siempre por debajo del promedio histórico de 4,60 por ciento. Acontecimientos como la crisis financiera de 2008 y la covid-19 en 2020 incentivaron a los bancos centrales a llevar la tasa a casi cero.

Tasa efectiva de los fondos federales y tasa de inflación anual, 2001-2023

(porcentajes)

Fuentes: 1) Federal Reserve Bank of St. Louis (2023). Federal funds effective rate. Federal Reserve Economic Data. https://fred.stlouisfed.org/series/FEDFUNDS; 2) U. S. Bureau of Labor Statistics https://www.bls.gov/cpi/tables/supplemental-files/

Entre 2003 y 2022 el mercado de renta variable (dominado por acciones y representado por el S&P 500) rindió 9,79 por ciento anualizado, mientras que la renta fija, medida por el Bloomberg US Aggregate, solo dio un tercio de ese rendimiento.

Retornos por clases de activos, 2003-2023

(porcentajes)

| Clases de activos | Acciones (S&P 500 Total Return Index) |

Bienes raíces (NAREIT Equity REIT Index) |

Oro (LBMA Gold Price) |

| Retornos anualizados (2003-2022) |

9,79 | 9,04 | 8,68 |

| Retornos 2023 (enero-septiembre) |

13,07 | -2,15 | -2,10 |

| Clases de activos | Renta fija (Bloomberg US Aggregate) |

Efectivo (Bloomberg 1-3m Treasury) |

Bonos del Tesoro de EEUU (US Treasury Generic 10Y) |

| Retornos anualizados (2003-2022) |

3,10 | 1,18 | 0,08 |

| Retornos 2023 (enero-septiembre) |

-1,21 | 3,70 | -4,01 |

Fuente: Damodaran, A. (2023, 1 de enero). Historical returns on stocks, bonds and bills: 1928-2022. Stern School of Business. https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histretSP.html

El inversionista latinoamericano y su preferencia por la renta fija

Históricamente, en los países de Latinoamérica el riesgo ha sido significativamente mayor que en las regiones más estables, como Europa y Estados Unidos. Algunas de las causas de ello están asociadas a la falta de un marco regulatorio sólido, y han llevado a situaciones económicas volátiles que afectan tanto a las empresas nacionales como a las personas comunes. Estas personas, para tratar de protegerse contra el riesgo de sus economías, buscan activos financieros menos riesgosos que puedan servir de ahorro para momentos difíciles o «días lluviosos».

¿Qué es la renta fija y qué la puede hacer menos riesgosa?

La renta fija es una de las cuatro principales clases de activos financieros, junto con la renta variable, los activos alternativos y las monedas. Cada una de estas clases tiene sus ventajas y riesgos asociados.

La renta fija se diferencia por tener un vencimiento establecido y un pago de intereses recurrente. En esta clase de activos se encuentran diversos productos: letras del Tesoro, bonos soberanos, bonos municipales, bonos corporativos, certificados de depósito e incluso bonos protegidos contra la inflación (TIPS).

Los bonos cuentan con una promesa de pago, por lo que los flujos de efectivo son más predecibles. En Estados Unidos, los bonos del Tesoro y los certificados de depósito cuentan con la protección y la garantía del gobierno. La deuda corporativa ocupa un lugar preferencial en una situación de estrés: si una empresa con deuda se declara en bancarrota, deberá liquidar sus activos y pagar primero a los tenedores de bonos antes de repartir algo a los accionistas.

Condiciones actuales para la selección de bonos

Luego de ofrecer rendimientos pírricos en los últimos años, los bonos empezaron a compensar de mejor manera a los inversionistas con rendimientos atractivos y relativamente elevados sin necesariamente incurrir en mayor riesgo. Esta fue la consecuencia de las altas tasas de interés impuestas por los bancos centrales, que obligaron a los emisores a aumentar también los intereses.

Actualmente las tasas de interés se encuentran por encima de la inflación; es decir, son tasas reales positivas. En este escenario, los inversionistas tienen la posibilidad de obtener retornos que superen la tasa de inflación, lo que les permite incrementar su capital. Esto abre oportunidades interesantes que deben considerarse al iniciar nuevas inversiones o al rebalancear las ya existentes.

En la selección de un bono es esencial considerar tres características que deben adaptarse al perfil de cada persona: la duración y el vencimiento del bono, la calidad crediticia o probabilidad de impago y la región de inversión. Aun cuando existen mayores retornos para bonos de peor calidad crediticia, hay que evaluar si el aumento en rendimiento compensa el mayor riesgo.

La duración de un bono es el vencimiento promedio de todos los flujos de efectivo de ese bono. Expresa, en años, cuánto tardarán en pagarse los flujos de caja de ese bono. En el caso de bonos sin cupón (cupón cero), la duración del bono coincidirá exactamente con la duración temporal de ese bono. Es decir, lo que queda hasta la fecha de vencimiento.

La calidad crediticia es una calificación dada por agencias externas independientes que evalúan la posibilidad de impago, una medida de riesgo basada en la probabilidad de que un emisor cumpla con pagar un cupón y el principal. Los bonos con calificaciones inferiores a BBB se consideran de baja calidad o, como algunos lo denominan, «bonos basura».[2]

La región de inversión determina la exposición a otros mercados, monedas, tasas de cambio y regulaciones gubernamentales relacionadas con el bono. El riesgo país consiste en la incertidumbre económica y financiera que puede influir en la capacidad de una nación para cumplir sus compromisos financieros. Un alto riesgo país puede conducir a tasas de interés mayores y costos adicionales para mitigar posibles pérdidas, por lo que es esencial comprender y evaluar este factor al tomar decisiones financieras internacionales.

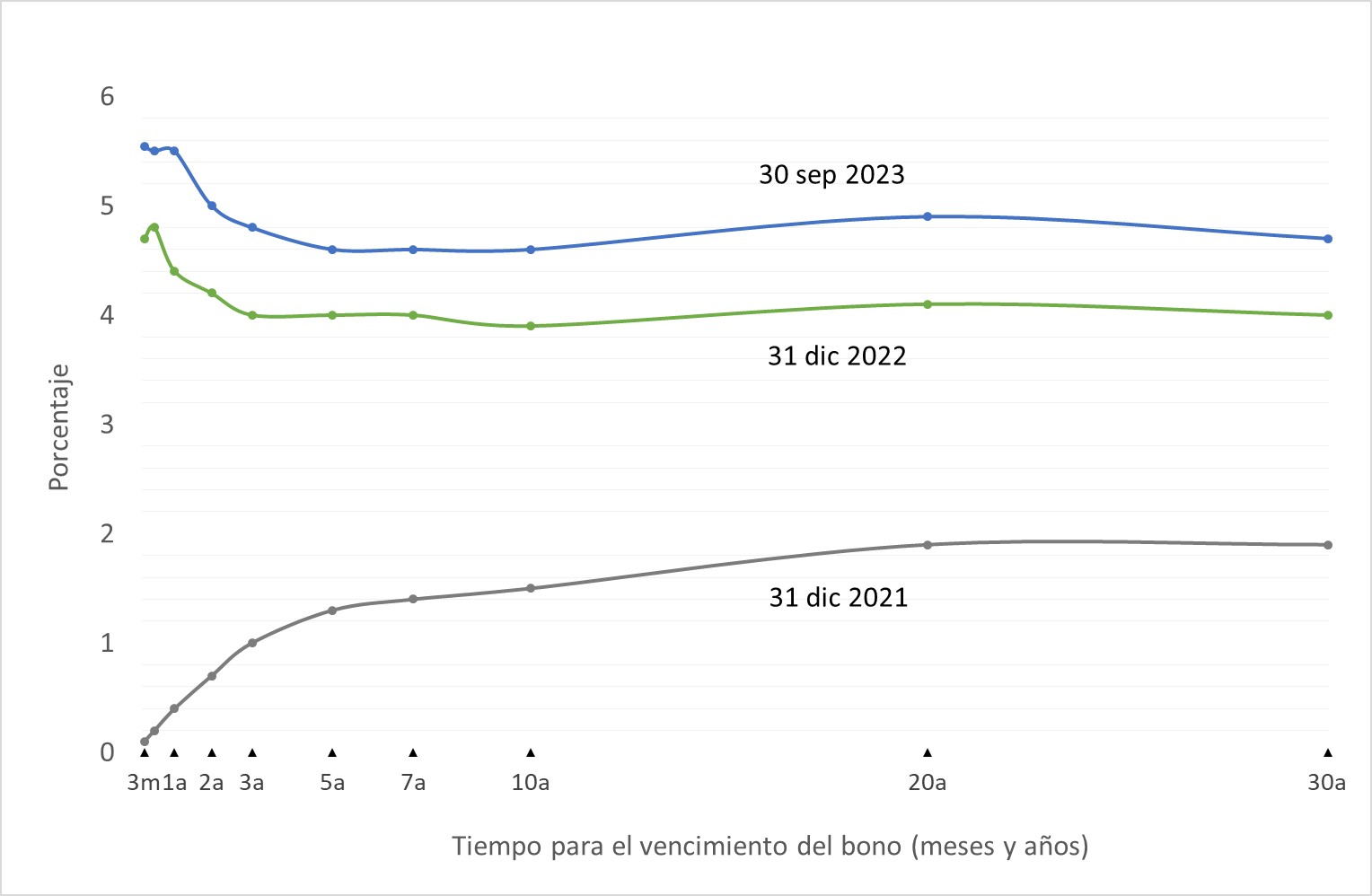

Actualmente la curva está invertida

El rápido aumento de las tasas de interés dio lugar a un fenómeno inusual: la inversión de la curva de rendimientos para los bonos del Tesoro estadounidense. Esto quiere decir, principalmente, que los bonos a corto plazo rinden más que los bonos a largo plazo. El problema es que, generalmente, mientras más tiempo falta para el vencimiento de un bono más debería rendir para compensar la incertidumbre al vencimiento.

La curva de rendimientos normalmente debería verse con una clara tendencia ascendente. Esta anomalía de la curva invertida ocurre por la esperanza de que las tasas de interés disminuyan y que la inflación se mantenga bajo control.

Curva de rendimiento de los bonos del Tesoro estadounidense

Fuente: JP Morgan Asset Management. (2023, 30 de septiembre). Guide to the Markets 4Q 2023. https://am.jpmorgan.com/us/en/asset-management/protected/adv/insights/market-insights/guide-to-the-markets/

Fuente: JP Morgan Asset Management. (2023, 30 de septiembre). Guide to the Markets 4Q 2023. https://am.jpmorgan.com/us/en/asset-management/protected/adv/insights/market-insights/guide-to-the-markets/

Toda inversión tiene sus riesgos

Como todo tipo de inversión, la renta fija está expuesta a diferentes tipos de riesgos: riesgos de tasas de interés, de reinversión, de pagos anticipados, crediticios, de inflación, de liquidez, cambiarios, de volatilidad, políticos o legales, de eventos y sectoriales. Por lo general, los bonos emitidos por los gobiernos ofrecen un menor rendimiento que los bonos de las empresas del mismo país. Sin embargo, no siempre los países serán menos riesgosos que las empresas, ya que existen casos de deuda (como la venezolana o la argentina) que han incumplido uno o más pagos.

En los últimos años las empresas más grandes y sólidas del mundo (generalmente las que tienen mejor calidad crediticia), aprovecharon el ambiente de bajas tasas de interés para financiarse a muy bajas tasas. Ahora se ven en la necesidad de aumentar el rendimiento para colocar la deuda en manos de los inversionistas. Por esta razón se observan varias opciones de bonos corporativos, de las mejores calidades crediticias, que ofrecen rendimientos que antes solo se conseguían en bonos de muy mala calidad.

Una cartera bien diversificada ofrece los mejores resultados ajustados por el riesgo

La oferta en renta fija es muy variada; sin embargo, la mayoría de las inversiones en renta fija utilizan bonos individuales, fondos e índices (ETF). Se recomienda la asesoría de un profesional para tomar decisiones de inversión. Generalmente, una cartera bien diversificada —que incluya una combinación de renta fija, renta variable y activos alternativos, adaptada a las circunstancias individuales— tiende a producir resultados más sólidos y equilibrados a lo largo del tiempo.

La covid-19 ha dejado una huella devastadora en la salud y la economía, con un aumento vertiginoso de la deuda de los países. La inflación alcanzó magnitudes no vistas en décadas, que forzó a acciones drásticas como el rápido aumento de las tasas de interés por parte de la Reserva Federal de Estados Unidos. Este escenario ha llevado a una reconsideración de la renta fija como opción de inversión, que ofrece rendimientos atractivos en un mundo de tasas de interés elevadas.

Roberto Vainrub, profesor del IESA, presidente de Evolution Wealth Advisors y miembro del Instituto de la Empresa Familiar (FFI; Boston, Estados Unidos) / roberto.vainrub@iesa.edu.ve

Santiago Lossada, analista de investigación de mercado en AV Financial Group / slossada@avfinancialgroup.com

Notas

[1] U. S. Bureau of Labor Statistics (2022, 18 de julio). Consumer prices up 9.1 percent over the year ended June 2022, largest increase in 40 years. https://www.bls.gov/opub/ted/2022/consumer-prices-up-9-1-percent-over-the-year-ended-june-2022-largest-increase-in-40-years.htm

[2] Fidelity (2023). Bond ratings. https://www.fidelity.com/learning-center/investment-products/fixed-income-bonds/bond-ratings

Este artículo proporciona datos y análisis sobre los mercados globales sin hacer referencia a productos específicos ni dar recomendaciones de inversión. Su diseño tiene como objetivo ayudar a los lectores a comprender los mercados y respaldarlos en sus decisiones. Se exploran las implicaciones de los datos económicos actuales y las condiciones cambiantes del mercado.