Venezuela llegó a tener un diferencial astronómico de riesgo país por tres razones: impago masivo, colapso petrolero y aislamiento financiero. El riesgo país ha pasado de la inviabilidad financiera a una corrección drástica en el último año. El desplome del indicador no es un premio a la gestión económica pasada, sino una apuesta por el futuro del mundo financiero.

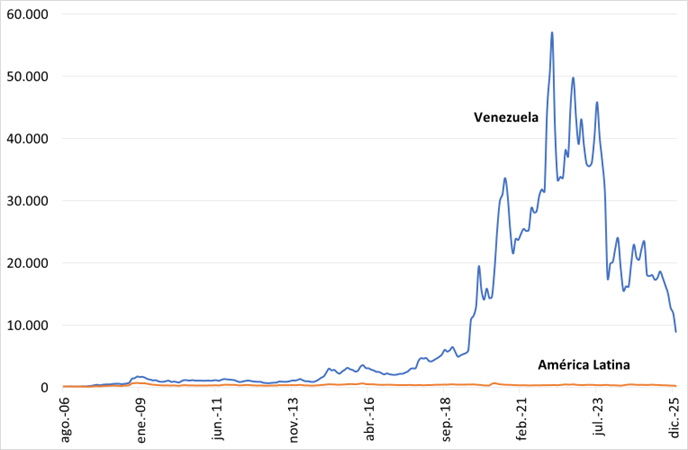

Si se observa la historia financiera reciente de Venezuela, los números parecen gritar. Según los datos más recientes, el riesgo país de Venezuela ha pasado de magnitudes que rozaban la inviabilidad financiera a una corrección drástica en el último año. En febrero de 2022, el indicador EMBI+ Venezuela ostentaba el triste récord del mayor riesgo país del planeta: un máximo histórico de 56.870 puntos básicos, que dejaba muy atrás a naciones en guerra.

El último año ha traído un fenómeno financiero tan abrupto como la propia crisis venezolana: una caída vertiginosa del indicador a 8973 puntos, al cierre del mes de enero de 2026. Aunque sigue siendo alta para estándares globales, esta cifra significa una reducción a menos de una sexta parte de su pico máximo, en un país donde el ciudadano común lidia con una gran inflación y servicios públicos precarios.

Esta mejora puede parecer ajena, pero es el primer síntoma de un cambio estructural en las expectativas sobre el futuro de la nación. ¿Qué causó el desplome? ¿Cómo se traduce esto en la economía real de la gente?

Venezuela llegó a tener un diferencial astronómico de riesgo país por tres razones: impago masivo, colapso petrolero y aislamiento financiero.

¿Qué es el riesgo país y por qué estaba en la estratósfera?

Para entender la caída, primero hay que recordar la subida. El riesgo país —medido con el índice de bonos de mercados emergentes (EMBI+) del banco de inversión JP Morgan & Chase— es esencialmente la prima de miedo que representa la diferencia (spread) entre lo que paga un bono del Tesoro de Estados Unidos (que se considera exento de riesgo) y lo que debe pagar un bono venezolano para que alguien quiera comprarlo.

Venezuela llegó a tener un diferencial astronómico por tres razones fundamentales:

- Impago masivo: el Estado dejó de pagar capital e intereses de su deuda externa en 2017.

- Colapso petrolero: disminución progresiva y sostenida de la producción de PDVSA.

- Aislamiento financiero: sanciones secundarias hacían que los bonos venezolanos fueran considerados tóxicos en las carteras globales y prohibían su negociación en mercados clave.

Indicador de riesgo para países emergentes: América Latina y Venezuela

agosto de 2006-enero de 2026

(diferencial de rendimientos del índice de bonos de mercados emergentes)

Anatomía de la caída

El análisis de la serie histórica revela que la volatilidad no es aleatoria. Tras mantenerse sobre los 20.000 y 30.000 puntos durante gran parte del período 2020-2024, el punto de inflexión definitivo comenzó en 2025.

- Enero de 2025: el riesgo se ubicaba aún en 23.452 puntos.

- Febrero de 2025 (18.151 puntos): se observa una tendencia a la baja sostenida mes tras mes, hasta romper la barrera de los 10.000 puntos en enero de 2026 (8973).

El descenso del riesgo país no significa que Venezuela ya sea solvente, sino que la probabilidad de recuperación de la inversión y la economía ha aumentado drásticamente.

Esta disminución respalda la tesis de los economistas Jens Hilscher y Yves Nosbusch según la cual la volatilidad de los términos de intercambio (los precios de exportación) tiene un efecto estadísticamente significativo en los márgenes de crédito (spreads).[1] Cuando ciertas variables externas se estabilizan, la prima de riesgo reacciona de manera expedita.

Decir que el riesgo ha disminuido un 300 por ciento es una forma coloquial de ilustrar un movimiento precipitado en las finanzas del país: el índice pasó de 23.452 puntos en enero de 2025 a 8973 puntos al cierre de enero de 2026. Financieramente, este descenso no significa que Venezuela sea solvente, sino que la probabilidad de recuperación de la inversión y la economía ha aumentado drásticamente. Tres razones explican la caída del riesgo:

1. El «efecto JP Morgan» y la reponderación

El mercado financiero no se mueve solo por noticias, sino también por reglas técnicas de liquidez. Tras el levantamiento progresivo de restricciones para operar bonos venezolanos en el mercado secundario, JP Morgan reincorporó y reajustó el peso de la deuda venezolana en sus índices globales.

La explicación técnica es que los grandes fondos de inversión internacionales (que replican automáticamente estos índices) se vieron obligados a comprar bonos venezolanos para ajustar sus carteras. Esta demanda artificial empujó los precios al alza y, de manera inversa, el riesgo a la baja.

La explicación académica es que parte significativa del riesgo soberano no depende de la economía nacional, sino de factores de liquidez global y del comportamiento de los inversionistas internacionales, que pueden mover los precios independientemente de los fundamentos del país.[2]

2. La expectativa de transición política

Los mercados son máquinas de descontar el futuro. La mayor caída del riesgo país desde enero de 2026 está directamente vinculada con los acontecimientos políticos recientes y la percepción de un cambio de régimen o una transición inminente.

Para el mercado, un Gobierno aislado por sanciones tiene cero probabilidades de pagar. Un Gobierno de transición, reconocido por Estados Unidos y la Unión Europea, tiene capacidad para reestructurar la deuda, levantar sanciones petroleras y acceder a cuentas congeladas. El riesgo baja porque la posibilidad de cobrar en el futuro ha pasado de fantasía a posibilidad real.

Como respaldo académico, la investigación de Francisco Rodríguez muestra cómo el conflicto político económicamente destructivo fue el causante de una contracción atípica en Venezuela. El mercado interpreta que, al resolverse el conflicto político, se elimina la causa raíz de la destrucción económica y es posible la recuperación.[3]

3. El precio de los bonos: de basura a oportunidad

Hace un par de años, un bono venezolano de 100 dólares se vendía por 2 o 3 centavos (nadie esperaba cobrar el bono ni sus intereses). Hoy los mismos bonos se cotizan a precios significativamente mayores (entre 15 y 20 centavos de dólar o más). ¿Cuál es la matemática? cuando el precio del bono sube, el rendimiento implícito (y, por ende, el riesgo país calculado) baja.

Cuando la volatilidad de los términos de intercambio disminuye o se estabiliza la percepción de futuro (como en el caso del petróleo), el precio de la deuda reacciona inmediatamente y se reduce la probabilidad de impago percibida.[4] El mercado ya no «pone precio» a un impago total, sino a una recuperación parcial (recovery value).

Implicaciones para el venezolano

Es importante separar la economía financiera de la economía real. Que el riesgo país baje no significa que mañana bajará automáticamente el precio del queso o aumentará el salario mínimo. El canal de transmisión es más lento, pero esencial para la reconstrucción.

Si el riesgo país se normaliza, los costos de importación bajan, lo que debería ayudar a estabilizar los precios de los productos importados a mediano plazo.

Desbloqueo del crédito nacional

Venezuela estaba en la lista negra de los bancos y nadie le prestaba ni un dólar. La caída del riesgo país es el equivalente a empezar «a limpiar» ese historial crediticio. Aunque todavía el riesgo es alto (Venezuela sigue teniendo el mayor índice en América Latina), esta tendencia es el primer paso para que el Estado pueda, en el futuro, volver a pedir préstamos a organismos multilaterales (FMI, Banco Mundial, CAF) para grandes proyectos de infraestructura (electricidad, agua, hospitales) que no se pueden pagar solo con petróleo.

Reducción de costos de importación

El riesgo país es un indicador que afecta todo, incluso el costo de traer un contenedor de comida a La Guaira. Cuando un país es percibido como extremadamente riesgoso, los proveedores internacionales exigen pagos por adelantado y las aseguradoras cobran primas exorbitantes a los barcos que tocan puertos venezolanos. Si el riesgo país se normaliza, estos costos bajan, lo que teóricamente debería ayudar a estabilizar los precios de los productos importados a mediano plazo.

Señal para la inversión privada

Ninguna multinacional invierte millones de dólares en una planta en un país con 50.000 puntos de riesgo. La caída del indicador funciona como un semáforo que pasa de rojo a amarillo y envía una señal a las empresas extranjeras de que el escenario de país desastre está terminando. Esto puede atraer capitales frescos, no solo para comprar bonos, sino para reactivar sectores reales como la energía, la manufactura y el turismo.

De la lista negra a la reapertura de mercados occidentales

La caída del riesgo país en el último año no es un premio a la gestión económica pasada, sino una apuesta del mundo financiero por el futuro de Venezuela. Los datos son irrefutables: Venezuela ha dejado atrás los picos de insolvencia absoluta de 2022. Sin embargo, gran parte de este movimiento puede ser externo y la tarea pendiente es convertir la bonanza financiera de los bonos en una recuperación de la economía real, para que la producción y el bienestar social dejen de ser víctimas del conflicto político.

El mercado está diciendo, con números, que cree que Venezuela está más cerca que hace un año de reinsertarse en el mundo occidental y de arreglar sus desequilibrios. Para los venezolanos, esto es solo el inicio necesario: la cifra en la pantalla de Bloomberg ha mejorado, ahora falta el trabajo titánico de convertir esa confianza financiera en bienestar tangible, empleos y servicios públicos que funcionen.

| Otros indicadores importantes: reacciones de los mercados

La caída del riesgo país no es un hecho aislado. Es solo la punta del iceberg de una reacción en cadena que ha sacudido los mercados financieros. Si se amplía la lupa más allá del índice EMBI+, se encuentra que la expectativa de cambio ha detonado números verdes en tableros donde, hasta hace poco, solo había estancamiento. La Bolsa de Valores de Caracas (BVC), la plaza bursátil nacional históricamente desconectada de los flujos globales, reaccionó con una sensibilidad inmediata. En la semana crítica de la operación militar del 3 de enero, la BVC registró un impacto directo y positivo en el mercado nacional, que suele funcionar como indicativo de las expectativas empresariales internas, y confirmó con volumen y precios la tesis de que una apertura económica real podría estar en marcha. El mercado de deuda externa, donde se transan los bonos de la República y de PDVSA, confirmó la tendencia. Los títulos valores, clasificados durante años como bonos basura y cotizados a precios de impago, experimentaron un incremento sustancial en sus precios. Quizás el indicador más revelador no ocurrió en Caracas, sino en Nueva York. Tras el 3 de enero, las diez principales empresas petroleras de Estados Unidos que cotizan en bolsa experimentaron un aumento conjunto en su capitalización de mercado cercano a los 100.000 millones de dólares. Este fenómeno es particularmente llamativo porque incluye a gigantes como ExxonMobil, que actualmente no opera en Venezuela. Esto indica que el mercado energético global está apreciando la reapertura de las reservas de crudo más grandes del mundo. Los inversionistas están apostando miles de millones a que la industria petrolera venezolana volverá a ser un actor clave. Una expectativa que, en este momento, parece pesar más que las complejidades operativas reales. |

| Entre la euforia de los mercados y la realidad política: una transición inconclusa

Es imperativo matizar el optimismo financiero con la cruda realidad institucional. Si bien el petróleo es un motor, por sí solo no garantiza el bienestar. La verdadera prosperidad de la sociedad venezolana dependerá de la reconstrucción de su democracia y sus instituciones. En esta coyuntura, aunque los mercados la celebren, la transición política en Venezuela parece incompleta. La salida forzosa del presidente y la primera dama no ha desmantelado la estructura de poder previa: el gabinete permanece intacto, figuras clave se mantienen en los poderes ejecutivo y legislativo, y el estamento militar sin cambios en su cúpula. No ha ocurrido una ruptura institucional profunda, algo fundamental para cimentar expectativas positivas a largo plazo. A esto se suma un dilema de soberanía: el programa de reformas económicas, más que una iniciativa nacional, se percibe como una imposición externa. Esto ocasiona la inquietud de si Venezuela está perdiendo su capacidad de autodeterminación para convertirse en un Estado tutelado. A pesar de los retos estructurales inmensos y de la pérdida de independencia en la toma de decisiones, los datos confirman que las expectativas sobre el potencial venezolano pesan más que la realidad actual en las mentes de los inversionistas. Los indicadores micro y macroeconómicos recientes son la prueba de esta disonancia. El reto ahora será ver si la apuesta financiera puede sobrevivir al choque con la compleja realidad política de una transición que apenas comienza. |

José Manuel Puente, profesor titular del IESA y profesor asociado de IE-University (Madrid)

Isabel Jiménez Enríquez, economista, estudiante de la maestría en Gerencia Pública del IESA

*****

Notas

[1] Hilscher, J. y Nosbusch, Y. (2010). Determinants of sovereign risk: macroeconomic fundamentals and the pricing of sovereign debt. Review of Finance, 14(2), 235-262. https://doi.org/10.1093/rof/rfq005.

[2] Longstaff, F. A., Pan, J., Pedersen, L. H. y Singleton, K. J. (2007). How sovereign is sovereign credit risk? Working Paper No. 13658. National Bureau of Economic Research. http://www.nber.org/papers/w13658.

[3] Rodríguez, F. (2023, 14 de octubre). Quantifying Venezuela’s destructive conflict. https://franciscorodriguez.net/2023/10/14/quantifying-venezuelas-destructive-conflict/.

[4] Hilscher y Nosbusch (2010).

Fuente de los datos:

- Banco Central de Reserva del Perú. (2026). Indicadores de riesgo para países emergentes: EMBIG – Diferencial de Rendimientos del Índice de Bonos de Mercados Emergentes (EMBIG) – Venezuela (2006-2026) [Conjunto de datos]. https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01136XM/html.

- Banco Central de Reserva del Perú. (2026). Indicadores de riesgo para países emergentes: EMBIG – Latin EMBIG Países Latinoamericanos (2006-2026) [Conjunto de datos]. https://estadisticas.bcrp.gob.pe/estadisticas/series/mensuales/resultados/PN01137XM/htm.