El problema de la vivienda en Venezuela es notorio y se manifiesta en una demanda insatisfecha que no se puede postergar. La participación del sector privado se hace indispensable. Pero, ¿cómo puede el mercado de capitales facilitar el financiamiento del mercado inmobiliario?

Urbi Garay / 8 de marzo de 2017

El éxito de cualquier instrumento de inversión negociable y dedicado a los bienes raíces requiere, en cualquier país del mundo, un mercado de capitales líquido y profundo, en el cual participe una gran cantidad de inversionistas individuales e institucionales. ¿Cuáles son las principales condiciones para incentivar los mercados de capitales?

En primer lugar, un mercado de capitales no puede desarrollarse sin estabilidad macroeconómica (Rojas-Suárez, 2014). La estabilidad promueve el crecimiento económico y el ahorro interno que, a su vez, aumenta la demanda potencial de productos cotizados en el mercado de capitales. Por ejemplo, los países que cuentan con tasas de inflación estables tienden a tener mercados de bonos nacionales más desarrollados (Burger y Warnock, 2006).

La historia de los mercados emergentes muestra innumerables experiencias en las cuales la actividad del mercado de capitales se contrae durante episodios de crisis económica. Al producirse grandes fluctuaciones en variables financieras, tales como tasa de interés y tipo de cambio, se crea incertidumbre sobre la dirección de la economía y la política económica. Cuando el presupuesto de un gobierno es muy deficitario, por ejemplo, el sector privado anticipa que el gobierno creará nuevos impuestos, aumentará los existentes o recurrirá al financiamiento inflacionario. En ciertas circunstancias, ello pudiera llevar a la contracción de la economía, la devaluación de la moneda o el control de los movimientos de capitales, lo que aceleraría la inflación y reduciría los incentivos para invertir en el mercado nacional de capitales, al reducirse la rentabilidad esperada de las inversiones. La excesiva volatilidad de las variables macroeconómicas y financieras es particularmente nociva para las inversiones que algunos inversionistas institucionales, tales como los fondos de pensiones, deseen realizar en los mercados de capitales (Rojas-Suárez, 2014).

En segundo lugar, el desarrollo del mercado de capitales requiere un sistema bancario sólido, puesto que ambos sistemas de financiamiento se complementan. En los casos en los que los mercados emergentes han experimentado crisis bancarias el crédito se ha contraído sustancialmente y los mercados de capitales se han achicado significativamente (Rojas-Suárez, 2014).

En tercer lugar, un requisito indispensable para el desarrollo del mercado de capitales es la existencia de un marco institucional y legal sólido, en el cual unas instituciones fuertes protegen los derechos de los inversionistas (especialmente, los pequeños inversionistas) y de los acreedores, y complementan la actividad de los organismos reguladores. Los países cuyas leyes protegen los derechos de los acreedores y cuentan con políticas macroeconómicas estables disponen de mercados de bonos más desarrollados (Burger y Warnock, 2006; Burger, Warnock y Warnock, 2012).

El crecimiento del consumo, las tasas de interés reales, la estructura de las tasas de interés y la tasa de inflación inesperada afectan los precios de los bienes raíces

Un marco institucional y legal sólido es, además, requisito indispensable para atraer capital extranjero de largo plazo a los mercados de capitales. Ello es particularmente importante en los mercados pequeños como el venezolano, que en sus mejores momentos (a comienzos de los años noventa) llegó a contar con una capitalización de alrededor de veinte por ciento del PIB, mientras que hoy su capitalización es inferior al uno por ciento.

Los países con leyes que promueven la inversión privada tienden a contar con mercados de capitales más desarrollados, y las acciones de las empresas que se cotizan en esos mercados suelen exhibir un mayor valor (LaPorta, López-de-Silanes, Shleifer, y Vishny, 2002). Esto es verdad también para Venezuela (incluso en medio de un ambiente poco favorable a la inversión privada): las empresas que exhibían mejores índices de gobierno corporativo tendían a gozar de mayores valoraciones de mercado (Garay y González, 2008). El establecimiento de políticas y leyes que protejan los intereses de los accionistas minoritarios es esencial para ensanchar la base de inversionistas en la bolsa y democratizar el capital. Además, la atracción de emisores de deuda y acciones le da ímpetu al mercado, al aumentar la cantidad y la calidad de los títulos disponibles para ser transados.

El desarrollo institucional de un país lleva tiempo y requiere consensos políticos amplios (Laeven, 2014). Con frecuencia, los anuncios de políticas orientadas hacia los mercados, tales como las privatizaciones y la liberación económica, se ven revertidos por la falta de consenso y apoyo político. El desarrollo del mercado de capitales también puede ser promovido con políticas tendientes a aumentar su tamaño. Para ello resulta de gran importancia la participación de los fondos de pensiones privados, la liberalización financiera, la apertura de los mercados a la participación extranjera y las reformas impositivas (Laeven, 2014). Por último, es necesario que los mercados de capitales cuenten con regulación y supervisión adecuadas.

Invertir en inmuebles: ventajas y desventajas

La inversión en inmuebles constituye una de las inversiones más importantes que realizan los individuos y las familias. No obstante, esta inversión se caracteriza por una serie de ventajas y desventajas. Entre las ventajas más importantes se encuentran el uso y disfrute del inmueble, la existencia de financiamiento hipotecario, la posibilidad de incrementar el valor de la propiedad mediante mejoras y la posibilidad de diversificación geográfica o por sectores. Además, la inversión en inmuebles ofrece beneficios potenciales de cobertura con respecto al riesgo de inflación a mediano plazo (Borga, Garay y Guzmán, 2004).

Entre las desventajas de la inversión inmobiliaria están la existencia de costos de mantenimiento y administración relativamente altos, baja liquidez, altos costos de obtener información, dificultad para dividir los inmuebles, altos costos de transacción y escasa homogeneidad de los inmuebles. Además, las transacciones inmobiliarias pueden llegar a tener un alto impacto en el patrimonio de los inversionistas. Los bienes inmuebles están expuestos también a externalidades negativas, tales como aumento de la criminalidad o deterioro de la urbanización en la cual se encuentran ubicados.

Los precios de los inmuebles pueden ser afectados por factores económicos locales y nacionales. Por ejemplo, una recesión causa una reducción en la demanda de bienes raíces al aumentar el desempleo. A su vez, la menor actividad económica desincentiva la construcción de nuevas viviendas. Los precios de los bienes raíces también dependen de factores relacionados con la geografía, la demografía, los impuestos y la regulación. Además, el financiamiento en el sector comercial inmobiliario se hace más costoso cuando la política monetaria se hace más restrictiva, y ello afecta negativamente el valor de los inmuebles (Bernanke y Blinder, 1988).

El crecimiento del consumo, las tasas de interés reales, la estructura de las tasas de interés y la tasa de inflación inesperada afectan los precios de los bienes raíces. Las propiedades, tanto comerciales como residenciales, gozan de posibilidad de endeudamiento significativamente mayor que las acciones. Por ejemplo, al invertir en una propiedad con frecuencia el pago inicial representa solo una fracción del valor del inmueble (Ling y Naranjo, 1997).

Lea aquí: ¿Cuán rentable ha sido invertir en inmuebles en Venezuela?

La experiencia internacional: los fondos de inversión inmobiliaria

Es posible invertir en el mercado inmobiliario de manera directa o privada (mediante la adquisición y la administración de una propiedad física) o indirecta o pública, mediante la compra de acciones de fondos de inversión en bienes raíces negociables en las bolsas de valores y otros instrumentos cuyos activos subyacentes sean propiedades.

El mercado inmobiliario privado está constituido por varios segmentos: viviendas, locales comerciales, oficinas, tierras agrícolas y bosques madereros. Al invertir directamente en bienes raíces, los inversionistas pueden escoger propiedades específicas y ejercer un control directo sobre sus inversiones; además, pueden administrar en parte el pago de los impuestos correspondientes. Sin embargo, la inversión directa en inmuebles causa una concentración de riesgo en un inmueble y una concentración de inquilinos. Este tipo de inversiones implica que el dueño sea el administrador del inmueble (con los costos asociados en tiempo y dinero); además, estas inversiones son ilíquidas (vender un inmueble en el mercado puede tardar desde varios meses hasta varios años).

La inversión indirecta o pública en bienes raíces (también conocida como titularizada) puede hacerse al invertir en acciones, bonos, fondos o productos derivados negociados en las bolsas de valores. La inversión indirecta facilita la exposición de los inversionistas al mercado de bienes raíces al reducir los costos, ofrecer mayores grados de regulación y transparencia, y asegurar mayor liquidez (en comparación con la inversión directa).

Los fondos de inversión inmobiliaria (REIT, por sus siglas en inglés) son compañías que invierten de manera diversificada en carteras de bienes raíces, usualmente con la intención principal de obtener ingresos por alquileres, de los cuales deben deducirse los gastos de administración de los fondos. Las acciones de los REIT son negociables en las bolsas de valores, y pueden ser adquiridas por pequeños, medianos y grandes inversionistas. Los REIT están presentes en las bolsas de valores de una cantidad creciente de países; Estados Unidos es el país que cuenta con el mercado más grande de REIT.

Una de las ventajas más importantes de un REIT consiste en que sus accionistas solo deben pagar impuestos personales una vez que reciben dividendos; mientras que el REIT como empresa no debe pagar impuestos corporativos, al permitírsele deducir el pago de dividendos a sus accionistas al momento de calcular sus impuestos corporativos. Para gozar de este estatus impositivo, en Estados Unidos un REIT debe cumplir dos requisitos (existen otros requisitos referidos a la composición accionaria): 1) al menos el 75 por ciento de los ingresos percibidos por el REIT debe provenir de actividades relacionadas con inversiones en bienes raíces y 2) el REIT debe pagar al menos el 90 por ciento de su ingreso imponible en forma de dividendos. Los REIT gozan de ventajas fiscales similares en otros países del mundo, tales como Gran Bretaña y Alemania. Estos y muchos otros países adoptaron el esquema legal y de funcionamiento de los REIT de Estados Unidos.

Los REIT de mayor tamaño constituyen empresas integradas verticalmente, cuyas actividades van desde la adquisición de terrenos para su posterior desarrollo inmobiliario hasta la administración de los alquileres de las propiedades construidas. Otra ventaja que ofrecen los REIT consiste en la posibilidad de invertir de manera diversificada en sectores específicos del mercado o en regiones específicas. En el caso de Estados Unidos, los REIT pueden invertir tanto en la parte de capital de bienes raíces como en la parte de deuda (hipotecas) del mercado de bienes raíces. En ese país, al cierre de 2015, los REIT de capital tenían una capitalización de mercado de 882.000 millones de dólares, mientras que los REIT de deuda tenían una capitalización de 52.500 millones (Garay, 2016a). En el mundo, para septiembre de 2015, había 487 REIT, con una capitalización de mercado de 1,8 billones de dólares.

En años recientes ha habido un auge mundial en el número de instrumentos de inversión alternativos dedicados al mercado inmobiliario. Estos instrumentos incluyen opciones y futuros sobre índices de bienes raíces, fondos mutuales de capital cerrado dedicados a la inversión inmobiliaria y fondos de inversión cotizados basados en índices de bienes raíces.

La figura de la compañía de explotación de bienes raíces (REOC, por sus siglas en inglés) es similar a la del REIT, con la excepción de que la REOC reinvierte sus ganancias en el negocio en lugar de distribuirlas entre sus accionistas. Por este motivo, las REOC no gozan de la misma ventaja impositiva de la que disfrutan los accionistas de los REIT.

La inversión inmobiliaria mediante instrumentos listados en bolsa tiene algunas desventajas potenciales. En primer lugar, con frecuencia las acciones de los REIT se negocian con primas o descuentos con respecto a su valor activo neto (valor de mercado de los activos del fondo menos sus pasivos). La existencia de descuentos sobre el valor activo neto impide que el inversionista participe en el valor total de mercado del fondo. Además, como en toda inversión en una bolsa de valores, los inversionistas deben cancelar comisiones por sus operaciones bursátiles, aunque estos gastos han disminuido con los años. Otra potencial desventaja de la inversión en REIT consiste en que este tipo de vehículos de inversión exhibe una alta correlación con los precios de las acciones de empresas que cotizan en las bolsas de valores, lo cual implica con frecuencia desatender la evolución experimentada por los valores de los inmuebles subyacentes al REIT.

La inversión en bienes raíces, como la inversión en acciones, tiene sentido en la medida en que el ciclo de negocios entre los países no está perfectamente correlacionado. Así, las pérdidas sufridas en inversiones inmobiliarias en países cuyo mercado inmobiliario se encuentre en recesión pueden ser compensadas con ganancias en países en los cuales el mercado de bienes raíces crece.

Estados Unidos posee 36 por ciento del mercado global de REIT, seguido por Asia-Pacífico (28) y Europa (14). Los mercados emergentes han experimentado en la última década un crecimiento acelerado, tanto en el número de REIT listados en bolsa como en su capitalización de mercado, al punto de representar actualmente 19 por ciento de la capitalización de mercado de los REIT globales (Garay, 2016b). Resalta el crecimiento del número de países en los cuales existen REIT desde hace dos décadas y, al mismo tiempo, la entrada en escena de mercados emergentes.

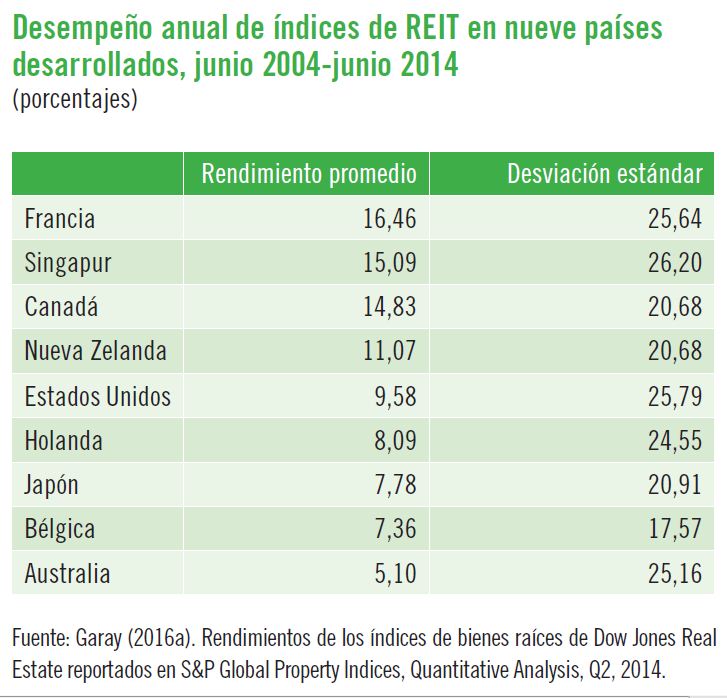

El rendimiento promedio anual de los REIT, entre junio de 2004 y junio de 2014, en nueve países desarrollados fue 10,6 por ciento, que es relativamente elevado cuando se considera la crisis financiera e inmobiliaria global de 2008 y 2009. La mayoría de las desviaciones estándar de los rendimientos estuvieron entre 20 y 25 por ciento.

Las Fibras (fideicomisos de inversión y bienes raíces) son instrumentos de inversión inmobiliaria existentes en México, similares a los REIT. Para crear una Fibra los propietarios de los inmuebles los aportan a un fideicomiso que emite acciones en la bolsa de valores. Cuando los inversionistas compran las acciones en la oferta pública inicial, en la cual se flota solo un cierto porcentaje del fideicomiso, la Fibra recibe efectivo y con eso financia sus planes de crecimiento. Los propietarios de los inmuebles reciben también acciones de la Fibra.

Las Fibras ofrecen las siguientes ventajas a los inversionistas: acceso al negocio de rentas de inmuebles a partir de pequeñas participaciones, pago de dividendos, potencial de alza en el precio del instrumento, diversificación, liquidez y eficacia fiscal. Las Fibras han experimentado un crecimiento saludable durante la última década y se han convertido en instrumentos de inversión inmobiliaria indirecta de referencia para el resto de los países de América Latina.

El mercado de capitales y la industria de inmuebles en Venezuela

La Ley de Mercado de Capitales aprobada en diciembre de 2015 no presenta mayores limitaciones con respecto a la potencial creación de nuevos productos financieros dedicados al sector inmobiliario, algo similar a lo que estipulaba la antigua Ley de Mercado de Capitales de 1998, de acuerdo con David Alayón (director y asesor de inversiones en Kapital Consultores), Luis Gerardo García (socio de GCG Advisors SC) y Manuel Rodríguez (socio fundador de DHQR Escritorio Jurídico), entrevistados para este trabajo. La nueva ley tipifica, además, valores tales como papeles comerciales, derivados y títulos de participación.

Cualquier producto dedicado a la inversión inmobiliaria, en el mercado de capitales venezolano, pudiera gozar de beneficios fiscales similares a los REIT o las Fibras, con la intención de estimular la construcción de nuevos bienes raíces en Venezuela (que es una fuente de empleo), y ofrecer a los inversionistas, sin importar el monto de su inversión, la posibilidad de destinar una parte de sus recursos excedentes a financiar proyectos inmobiliarios. Para ello sería necesario que el beneficio fiscal fuese otorgado mediante un decreto presidencial.

Las entidades de inversión colectiva están facultadas para crear fideicomisos y emitir unidades de inversión, estructurándolos con inmuebles y proyectos de construcción, con fines de alquiler. Sin embargo, un obstáculo potencial que pudiera tener cualquiera de estos productos radica en que es necesario que el organismo supervisor apruebe el producto. Aun cuando la posibilidad de invertir en vehículos del tipo REIT o Fibras en Venezuela es una tarea pendiente, no debería ser subestimada ni postergada, porque permitiría movilizar una gran cantidad de recursos al sector inmobiliario. El éxito de cualquier instrumento de inversión dedicado al mercado inmobiliario en Venezuela y negociable en la bolsa de valores requiere la existencia de un mercado de capitales líquido y profundo, en el que participe un gran número de inversionistas individuales e institucionales.

Urbi Garay, profesor del IESA.

Este artículo se publicó en la edición abril-diciembre de 2016.

Descargue el artículo con información adicional aquí.