Entre 1986 y 2011 la inversión en bienes raíces en Venezuela brindó protección contra la inflación y la devaluación a mediano y largo plazo, pero no a corto plazo.

Urbi Garay / 8 de marzo de 2017

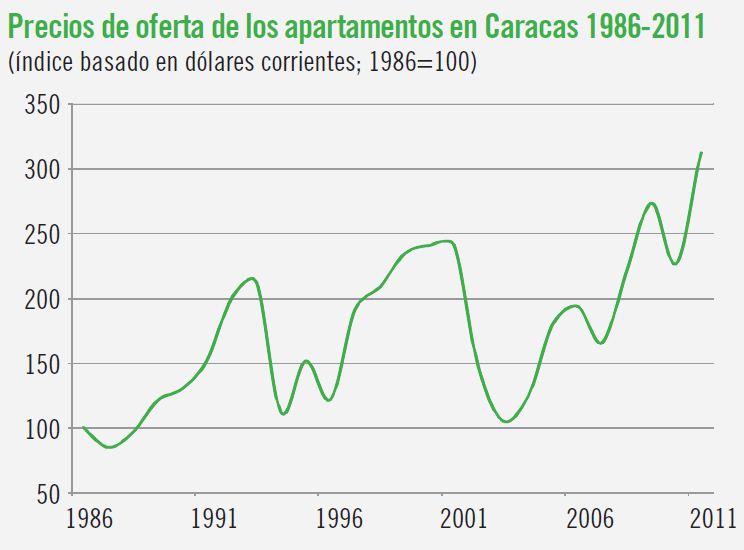

Entre 1986 y 2011 los precios de los apartamentos en Caracas (expresados en dólares por metro cuadrado a la tasa de cambio libre o paralela) experimentaron una tendencia al alza, aunque con fluctuaciones amplias a lo largo de los años. Por ejemplo, en 1994 y 1995 ocurrió una caída pronunciada de los precios, que coincidió con la crisis bancaria y cambiaria, y con el control de cambios de esos dos años de merma en la actividad económica. Una vez que se eliminó el control de cambios a mediados de 1996 y la economía retomó la senda del crecimiento, los precios de los inmuebles residenciales volvieron a aumentar, para declinar nuevamente en 2002 y 2003, en medio de la fuerte recesión económica y de la crisis política de esos dos años. Al retomar el crecimiento económico en 2004, los inmuebles vuelven a aumentar de precio hasta 2011, aunque experimentaron fluctuaciones importantes en algunos años.

La depreciación del bolívar en el mercado paralelo con respecto al dólar, a partir del segundo semestre de 2012, y la profunda recesión económica entre 2014 y 2016 causaron una importante caída de los precios en dólares de los apartamentos. Lamentablemente, no se pudo conseguir información para construir una serie de precios completa de ese período.

Entre 1986 y 2011 los precios se triplicaron, medidos en dólares nominales o corrientes. Estos valores se refieren solo a la rentabilidad producida por las variaciones en los precios de los inmuebles residenciales durante este período, y no incluyen los ingresos que por concepto de alquileres hubiera recibido un inversionista en inmuebles durante cada uno de los años. En otras palabras, los rendimientos reportados aquí subestiman los rendimientos de haber invertido en inmuebles residenciales. Estos rendimientos tampoco consideran los gastos de condominio y mantenimiento, impuestos y otros gastos relacionados con la inversión en bienes raíces.

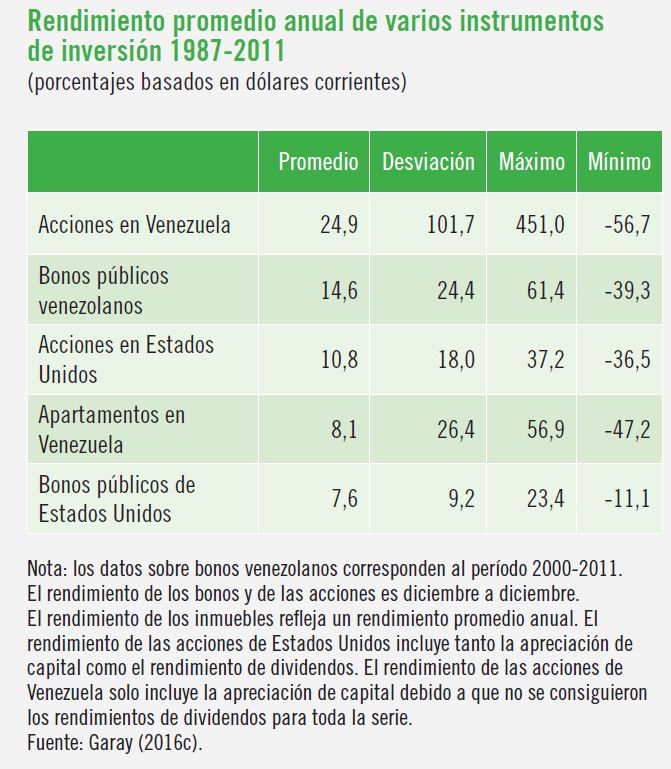

El rendimiento promedio anual en dólares de los apartamentos en Caracas fue 8,10 por ciento entre 1987 y 2011, con una desviación estándar de 26,24 por ciento. Este rendimiento fue ligeramente inferior al de las acciones de empresas de Estados Unidos, y un tanto superior al de los bonos de ese país durante el mismo período. El rendimiento anual de los inmuebles superó con facilidad la inflación promedio en dólares durante este período: 2,92 por ciento.

Estos datos de rendimiento se refieren únicamente a apreciaciones o caídas de los precios de los apartamentos, y no incluyen los ingresos que por concepto de alquiler pudiesen haber percibido los propietarios ni los gastos de haber mantenido los inmuebles (tales como depreciación, mantenimiento, condominio, seguros e impuestos). En todo caso, en casi todas las condiciones de mercado los ingresos por concepto de alquileres deberían haber sido mayores que los gastos, por lo que los rendimientos aquí reportados subestimarían el rendimiento efectivo que los propietarios de los inmuebles hubiesen obtenido de haber invertido en inmuebles. En dólares reales (es decir, al descontar anualmente la tasa de inflación en dólares de los rendimientos nominales), el rendimiento promedio real anual de los inmuebles entre 1987 y 2011 fue cinco por ciento.

Más allá del año 2011 no fue posible obtener información de precios de inmuebles. Sin embargo, de abril de 2014 a junio de 2016 se consiguieron los precios promedios de oferta de apartamentos en cada uno de los cinco municipios de Caracas (Baruta, Chacao, El Hatillo, Libertador y Sucre). Estos precios, expresados en bolívares, fueron convertidos a dólares a la tasa de cambio no oficial del mes respectivo (Garay, 2016c), y se refieren a los precios promedio por metro cuadrado ofrecidos en diferentes portales de compraventa de inmuebles para cada municipio de Caracas. La información se obtuvo de los boletines trimestrales de la Cámara Inmobiliaria de Venezuela.

Entre abril de 2014 y septiembre de 2015 los precios de los inmuebles exhibieron una gran fluctuación con tendencia a la baja, a medida que la economía experimentaba grandes caídas (-4 por ciento del PIB en 2014 y -5,7 en 2015), el precio del petróleo caía a finales de 2014 (de 100 a menos de 50 dólares), la tasa de inflación se aceleraba hasta alcanzar los tres dígitos (68,5 por ciento en 2014 y 180,9 por ciento en 2015) y el bolívar experimentaba una pronunciada depreciación en el mercado paralelo. Hasta junio de 2016 ha habido una pequeña recuperación de los precios de los apartamentos gracias, en parte, a la estabilidad que el bolívar ha mostrado desde comienzos de año y a pesar de la profunda caída que experimenta la economía y la aceleración de la inflación a niveles cercanos a la hiperinflación (entre 300 y 700 por ciento, según sea la estimación). Sin embargo, estos son precios de oferta de inmuebles; por lo tanto, los precios a los cuales se realizan efectivamente las transacciones deberían estar por debajo. En una economía que sufre una profunda recesión es de esperar que haya mayores descuentos sobre los precios de oferta de los inmuebles que los que ha habido históricamente.

Los hallazgos reportados aquí son consistentes con los conseguidos por Carvallo, Pagliacci y Chirinos (2012). Estos autores analizaron el mercado de apartamentos en Caracas entre 1996 y 2011 y encontraron que los precios de los apartamentos se incrementaban significativamente al depreciarse el bolívar, aumentar el otorgamiento de créditos hipotecarios por parte de la banca y ocurrir expansiones monetarias de origen fiscal.

La correlación entre los rendimientos de la inversión inmobiliaria y la tasa de inflación de Venezuela es ligeramente negativa (-0,20), lo cual es un hallazgo sorpresivo puesto que la experiencia internacional sugiere que la inversión en bienes raíces ofrece una buena cobertura contra la inflación (Donahue y otros, 2009). Una posible explicación es que, históricamente, la inflación venezolana ha aumentado al producirse devaluaciones del bolívar, que pudieron a su vez ocasionar caídas del valor de los inmuebles (al expresarlos en dólares). También resalta la relativamente alta correlación entre los rendimientos de los bienes raíces y la tasa de crecimiento de la economía (0,44), lo cual es consistente con la existencia de un fuerte componente cíclico (de precios y de actividad) del sector de bienes raíces en Venezuela. Este hallazgo también se ha reportado internacionalmente (Donahue y otros, 2009).

Una decisión compleja

Invertir en inmuebles es un proceso complejo que requiere el análisis de variables tales como rendimientos esperados, aversión al riesgo, liquidez actual y esperada, horizonte de inversión, aspectos fiscales y legales, y conocimiento del mercado inmobiliario (Garay y Llanos, 2007). Del análisis de esas variables resultará la recomendación sobre cuánto invertir en bienes raíces y el porcentaje que se dedicará a inversiones directas e indirectas en esta clase de activos.

Urbi Garay, profesor del IESA.

Este artículo se publicó en la edición abril-diciembre de 2016.

Descargue el artículo con información adicional aquí.