Las finanzas islámicas crecen de manera sostenida, tanto en el valor de sus activos financieros como en su presencia global. Algunos datos y una mirada histórica permiten entender una de sus aparentes contradicciones: la prohibición de tasas de interés.

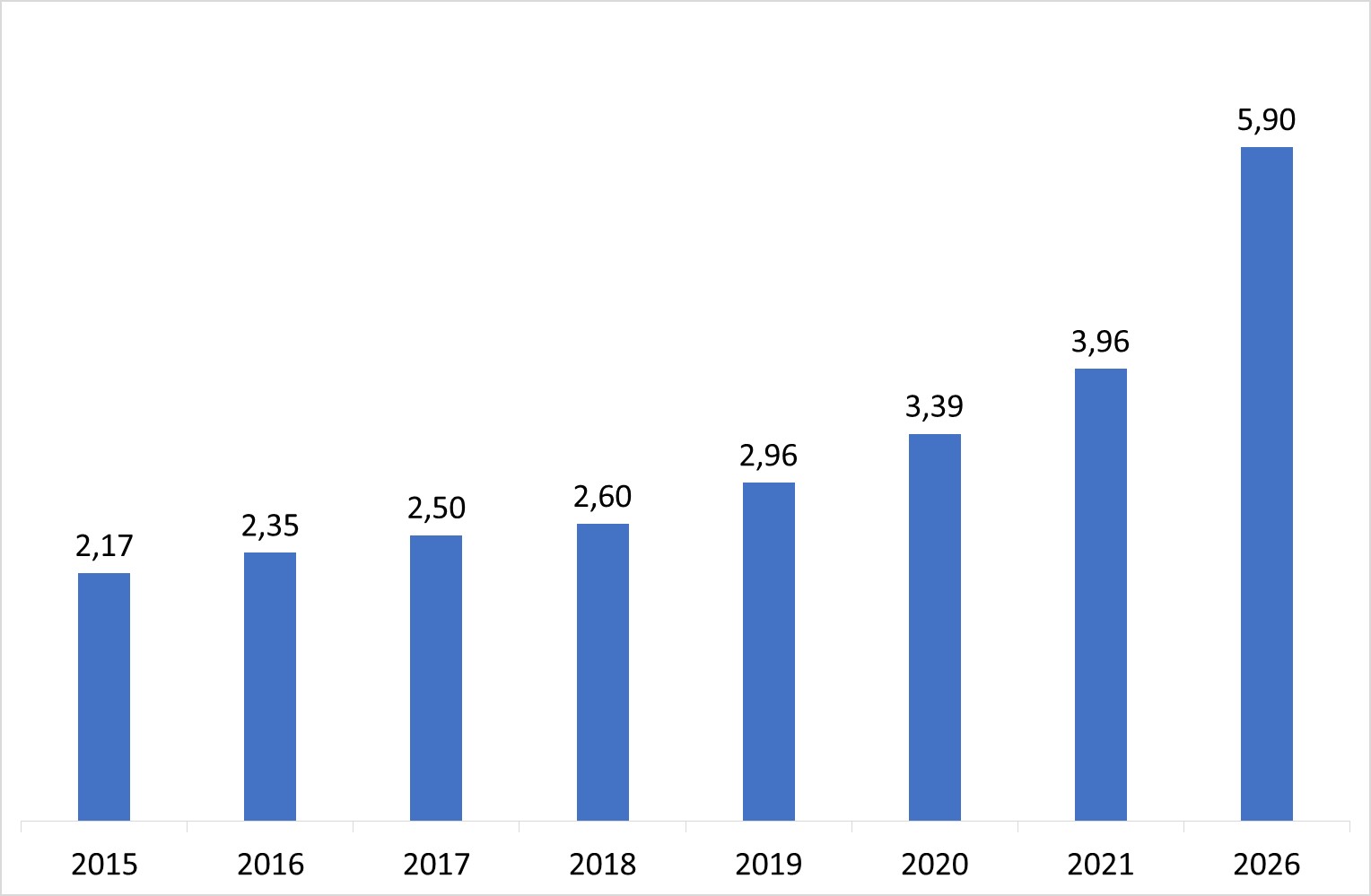

Las finanzas islámicas han crecido rápidamente durante los últimos años. Los activos financieros islámicos rondaban los cuatro billones de dólares en 2021; es decir, unas 69 veces el producto interno bruto de Venezuela de ese año.[1] De esos cuatro billones de dólares, el setenta por ciento se atribuye a los activos de la banca islámica. Las proyecciones para 2026 señalan que la cifra aumentará a unos seis billones de dólares, lo que representa un crecimiento de casi cincuenta por ciento en apenas cinco años. Hoy la gran mayoría de las principales instituciones financieras de Occidente ofrece algún tipo de servicio en el área de las finanzas islámicas. Citibank, HSBC, UBS y Deutsche Bank, entre muchas otras instituciones financieras de gran tamaño, son claros ejemplos.

Finanzas islámicas: crecimiento de activos

(billones de dólares)

Nota: cifra proyectada para 2026.

Fuente: Refinitiv (2022). Islamic finance development report 2022: embracing change. https://www.refinitiv.com/en/resources/special-report/islamic-finance-development-report-2022

En 2014 Goldman Sachs manejó la primera emisión de bonos Sukuks —el equivalente islámico de los instrumentos de renta fija— y, desde entonces, estos bonos han tenido una expansión de alcance internacional entre emisores e inversionistas. Esta ola expansiva ha obligado a organismos multilaterales como el Banco Mundial (BM) y el Fondo Monetario Internacional (FMI) a formar grupos de trabajo con el objetivo de desarrollar una comprensión institucional de la industria.

Lo distintivo de las finanzas islámicas

Las finanzas islámicas consisten en la provisión de servicios financieros regidos por los principios de sharía (shari’a) o leyes islámicas. Entre estos principios se encuentran la prohibición de riba (interés), gharar (incertidumbre excesiva), maysir (juegos especulativos), ventas en corto o actividades financieras que se consideren perjudiciales para la sociedad.

Los bancos islámicos se rigen por estos principios de sharía, lo cual implica, entre otras cosas, otorgar préstamos sin cobro de intereses. Desde la perspectiva de las finanzas convencionales, la idea de otorgar préstamos sin cobrar intereses resulta sumamente difícil de comprender.

El interés —también llamado costo de oportunidad, tasa de descuento o costo de capital— es el precio que marca las preferencias temporales y facilita cierto tipo de información a los agentes económicos sobre riesgos financieros. En consecuencia, el interés es un elemento central en la valoración de activos financieros y empresas, y en los análisis de proyectos de negocios. El interés desempeña, además, un papel protagónico en la política monetaria de los bancos centrales. De modo que cabe preguntarse, ¿no resulta contradictorio hablar de finanzas modernas en ausencia de tasas de interés?

Usura: una breve mirada histórica

La riba suele traducirse como «usura», término que tiene una larga historia en el pensamiento occidental. Se pueden encontrar dos acepciones de usura: 1) la práctica de cobrar intereses y 2) la práctica de cobrar un interés excesivo, por encima de una tasa legal o socialmente aceptable. La segunda acepción acepta el cobro de interés como una remuneración legítima desde el punto de vista ético, y considera esa remuneración necesaria para el buen funcionamiento del sistema económico, pero se opone al cobro de tasas desmesuradas.

Entre los primeros filósofos occidentales que condenaban la usura se encuentran Aristóteles, Cicerón, Séneca y Plutarco. Las objeciones de Aristóteles se refieren a la primera acepción del término: se oponía al cobro de cualquier interés. Sus objeciones a la usura tienen su origen en la idea de considerar al dinero algo estéril, que no genera frutos monetarios. Por ello consideraba la práctica de cobrar intereses algo «antinatural» y, por lo tanto, inmoral.

La aversión de Aristóteles a la usura no tuvo efecto alguno en las prácticas financieras de su tiempo. Los cobros de intereses sobre préstamos existían mucho antes de Aristóteles. Como señalaron Edward Chancellor en su libro The price of time [El precio del tiempo][2] y el antropólogo americano David Graeber en su libro Debt: the first 5,000 years [Deuda: los primeros 5.000 años],[3] hoy se acepta la creencia de que las primeras transacciones se basaban en créditos y no en trueques. De hecho, argumenta Chancellor, ahora se sabe que los mesopotámicos cobraban intereses sobre préstamos antes de que se les ocurriera poner ruedas a las carretas. El cobro de interés es, por lo tanto, anterior al acuñamiento de monedas, que comenzó en el siglo VIII a. C.

La visión aristotélica de la usura tuvo una influencia enorme en santo Tomás de Aquino, quien explica, en su Suma teológica, que el dinero no puede venderse por una suma superior a la cantidad de dinero otorgada en préstamo. Esta noción de la esterilidad del dinero resonó, de manera importante, en el pensamiento medieval cristiano. No obstante, al menos desde los escolásticos, empiezan a aparecer otras consideraciones que van más allá de la rara idea de la esterilidad del dinero; por ejemplo, las posibles desigualdades de poder que pueden ocasionar ciertos tipos de préstamos o cómo prevenir la explotación de los pobres. Desde la República de Platón se notan preocupaciones sobre el hecho de que el cobro de tasas de interés puede producir inestabilidad social.

En tiempos antiguos era una práctica frecuente que los prestatarios pagaran el interés de sus deudas ofreciendo a miembros de su familia como sirvientes del prestamista. Si bien es cierto que hoy es una rareza encontrar préstamos que impongan condiciones de servidumbre o esclavitud, no es menos cierto que siguen vigentes consideraciones de justicia con respecto a las relaciones del contrato, la estabilidad social o la explotación de los más débiles. Por ejemplo, la mayoría de las sociedades continúan preocupándose por la existencia de préstamos extorsionistas (predatory lending) o abusivos (shark loans).

Paralelas a las consideraciones de justicia, y quizás en parte también producto del desarrollo comercial, aparecen visiones menos dogmáticas en torno a la usura. Por ejemplo, el mismo santo Tomás de Aquino aceptó que, en casos de daños o pérdidas incurridas por el prestamista como consecuencia de haber otorgado el préstamo (damnum emergens), era legítimo el cobro de dinero por encima de la cantidad prestada. De modo que, con el pasar del tiempo, los teólogos cristianos admitieron un mayor número de excepciones a la doctrina de la usura.

Los bancos islámicos no otorgan préstamos de manera gratuita. A cambio se le pide al prestatario —en el caso de un préstamo comercial, por ejemplo— cierta participación en las ganancias del negocio.

Desde principios del siglo XVI empiezan a emerger ataques contra la prohibición de usura. Uno de los primeros fue el del jurista francés Charles Dumoulin (1500-1566), quien sostuvo que una moderada tasa de interés sobre los préstamos era moralmente aceptable. Argumentos similares se pueden encontrar posteriormente en pensadores de la talla de Francis Bacon, John Locke y el mismo Adam Smith.

Es muy tentador inferir que, gracias al pasar del tiempo o al desarrollo de los mercados, se comienza a transitar de la primera acepción de usura (cobro de interés) a la segunda acepción (cobro de interés excesivo). Pero tal inferencia sería, al menos, parcialmente incorrecta, porque ambas acepciones no aparecen en orden cronológico.

La discusión más famosa sobre la segunda acepción la protagonizaron Adam Smith y Jeremy Bentham en 1787. Smith planteaba la necesidad de establecer un tope a las tasas de interés, en el segundo libro (capítulo IV) de La riqueza de las naciones, y Bentham criticaba a Smith en una serie de cartas publicadas bajo el título Una defensa de la usura. Bentham, admirador de los escritos económicos de Smith, defendía la idea de dejar que las tasas de interés las determinara el libre funcionamiento del mercado. En el siglo XIX ocurre la discusión más famosa sobre la primera acepción de usura: el debate que sostuvieron Pierre-Joseph Proudhon y Frédéric Bastiat entre 1849 y 1850 en La voix du peuple, una publicación socialista de la época.[4] El anarquista Proudhon argumentaba que las tasas de interés debían eliminarse y que los préstamos no deberían cobrar intereses, mientras que Bastiat defendía la posición contraria.

Usura, riba y tasas de interés

¿Cuál de las dos acepciones de usura está más cerca de la riba? En principio, la primera acepción se acerca más a la riba, dado que no existe cobro de interés en los préstamos otorgados por los bancos islámicos. Pero los bancos islámicos no otorgan préstamos de manera gratuita. A cambio se le pide al prestatario —en el caso de un préstamo comercial, por ejemplo— cierta participación en las ganancias del negocio. ¿Cómo se calcula el porcentaje de esa participación?

Un académico que ha trabajado sobre la economía islámica —el iraní Sohrab Behdad, que ha publicado artículos y ha sido editor de un par de libros sobre el tema—, argumenta que esas participaciones se calculan sobre la base de las tasas de interés prevalentes en el mercado. El cobro de participaciones se presenta, entonces, como un tipo de interés «no explícito».

El cobro de participaciones sobre las ganancias no puede efectuarse en caso de pérdidas comerciales y, además, se observan ciertas diferencias entre las condiciones del préstamo islámico y las de un préstamo «regular». Por lo tanto, la prohibición de riba termina —en un sentido práctico— más cerca de la idea de un cobro legítimo de interés, pero que pretende no ser excesivo.

En el mundo islámico, según algunos historiadores, se encuentran también dos acepciones del término riba muy similares —si no prácticamente idénticas— a las acepciones del término usura. Una se refiere al cobro de interés; la otra, a la idea de un cobro excesivo de interés. Las primeras críticas de usura en el islam las expresó el profeta Mahoma durante sus enseñanzas en vida y se reforzaron en el Corán. El desarrollo posterior más importante ocurre en tiempos medievales. Los trabajos de eruditos como Al-Ghazali (1058-1111), Ibn Khaldun (1332-1406) y Al-Maqrizi (1364-1442) constituyen las raíces del pensamiento monetario y crediticio islámico actual.

La tradición islámica no se desarrolla aislada del pensamiento occidental. De hecho, Al-Ghazali tuvo conexiones con santo Tomás de Aquino y con los pensadores escolásticos. Bien sea por la mutua influencia cultural, un desarrollo independiente de ideas o una combinación de ambas, lo cierto es que ambas acepciones parecen formar parte tanto del pensamiento occidental como de la tradición islámica.

El punto de partida del desarrollo moderno de las concepciones de tasas de interés suele atribuirse a los trabajos del economista francés Jacques Turgot, quien modificó la idea de que el interés era esencialmente un fenómeno monetario; es decir, que se pagaba porque el dinero era escaso. El interés no se paga por una suma de dinero, sino por el control temporal de los bienes presentes que pueden adquirirse con el dinero prestado y que, además, pueden tener un uso productivo. La productividad de los bienes es lo que, para Turgot, justifica el pago de intereses. En otras palabras, Turgot se refería al costo de oportunidad del capital. Este vínculo entre productividad e interés no está muy lejos de las participaciones que exigen los bancos islámicos a cambio de un préstamo.

Posteriormente, en el siglo XIX, el economista escocés John Rae se anticipa a las teorías de Eugen Böhm-Bawerk e Irving Fisher, cuando señala que para producir bienes futuros hace falta sacrificar bienes presentes. Dado que el valor actual de los bienes futuros no se equipara al valor de los bienes presentes (porque los bienes futuros son menos útiles y más inciertos), se genera una prima a favor del valor de los bienes presentes. Esta prima representa las conocidas preferencias temporales de los agentes. Se prefieren los bienes presentes porque están más cerca de satisfacer necesidades que los bienes futuros y, en consecuencia, resultan más valiosos. Justificaciones más robustas de las preferencias temporales y otras consideraciones sobre las tasas de interés las desarrollaron Böhm-Bawerk en su obra Capital e interés (dos volúmenes: 1884 y 1889) e Irving Fisher en su libro La teoría del interés (1930).

Usura: una preocupación persistente

A pesar de que tanto en la tradición occidental como en la tradición islámica se encuentran resonancias contra la usura, las finanzas occidentales modernas se desarrollan alrededor del concepto de tasa de interés y, en consecuencia, es un término que raramente se cuestiona. En contraste, las finanzas islámicas mantienen una hostilidad hacia el cobro de interés que sigue vigente en la práctica.

Una mirada histórica puede contribuir a los debates actuales sobre tasas de interés y finanzas islámicas. A pesar del desarrollo moderno de las finanzas, las discusiones sobre usura siguen presentes desde, probablemente, unos 3.500 años atrás. Incluso en la sociedad occidental, que sigue las concepciones modernas de las finanzas, no se han olvidado del todo. Cualesquiera que sean las razones, persisten legítimas preocupaciones sobre préstamos extorsionistas o abusivos, así como sobre las distorsiones que las tasas de interés pueden llegar a introducir en los mercados financieros como ocurrió, por ejemplo, en la crisis financiera de 2008.

Pedro Cadenas, profesor de economía en la Universidad Denison (Estados Unidos).

Notas

[1] International Monetary Fund (2023). World economic outlook 2023. https://www.imf.org/external/datamapper/NGDPD@WEO/VEN?zoom=VEN&highlight=VEN

[2] Chancellor, E. (2022). The price of time: the real story of interest. Atlantic Monthly Press.

[3] Graeber, D. (2014). Debt: the first 5000 years. Melville House.

[4] Molinari Institute (2023). The Bastiat-Proudhon debate on interest (1849-1850). https://praxeology.net/FB-PJP-DOI.htm